参考中国报告网发布《2017-2022年中国LCD市场产销调研及十三五市场商机分析报告》

OLED 贴合技术:Oncell 和 GF 将迎来机遇

在对应的触控层方面,由于 OLED 没有 Vcom 层,所以 OLED 目前还不能使用Incell 方案。

我们判断 OLED 显示面板搭配 On-Cell 或外挂式 GF 的触控构架/贴合技术成为全面屏时代的主流。

① On-cell:目前三星 TAB7.7 等等已有成熟案例。原因包括:a)OLED 屏幕不需要彩色滤光片,因此在 Oncell 贴合方式下,触控模组只需要嵌入封装玻璃之下、偏光片之下即可,相比于应用在 LCD 上技术难度反而降低了。b) 目前 Oncell 方案做出的模组轻薄程度最高,契合全面屏的模组轻薄化和小型化的趋势。

② 外挂式 GF:外挂式分为 GFF/GF/OGS 等分支;其中 GF 有轻薄,成本低等优势。

Driver-IC 封装:OLED 采用 COP/COF 封装

OLED 可分为硬屏和软屏(或称柔性屏)。OLED 硬屏由于是玻璃基板,与 LCD 屏基板材料一样,需要用 COF 封装。

OLED 软屏的基板材料是薄膜(PI、PET),封装材料也是薄膜。如果采用透明膜材配合透明有机填充材料,可将柔性屏做成透明。上市公司东材科技、丹邦科技在 PI 膜上有布局。OLED 驱动芯片可采用 COF(chip-on-film)或 COP(chip-on-pi)封装,两者原理类似。

OLED 自发光,无需背光模组

OLED 自发光,不需要背光模组。

OLED 切割:软屏将极其有利于加工

OLED 硬屏面临和 LCD 一样的良率和效率问题。上面已详细讨论。而 OLED 软屏由于机械应力小、破损率低,且大多使用激光切割工艺,在良率和效率方面占优。

OLED 行业格局:渗透率提升趋势确定,国内厂家大笔投资欲打破三星垄断

目前市场上绝大多数的智能手机、平板设备和笔记本电脑,采用的依然是 LCD 显示屏。LCD 显示技术成熟,在对比度、功耗、寿命等性能上表现均衡,同时材料成本低廉,因此适合大规模生产。但 LCD 已经发展到了极限,无法做得更薄,分辨率最多也只能达到 720P 的等级。而 AMOLED 显示屏与 LCD 相比省去了背部光源部分,且在轻薄度、可视角度、对比度等方面都有大幅提升。柔性屏幕的可塑性更强。

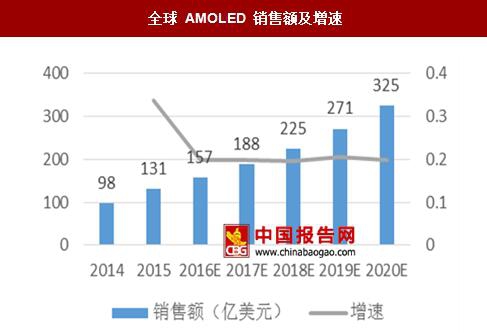

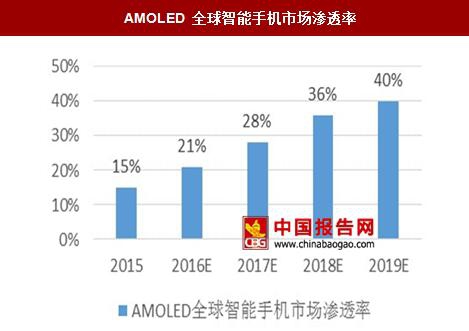

AMOLED 面板的渗透率将在近几年不断提升。根据预计,到 2019 年其可以达到 40%。OLED 行业的销售额预计将在十三五期间保持着 20%以上的增速。但就短期而言,几乎全部产能都掌握在三星显示和 LG-D 手中,且被苹果、三星、 LG 等厂商消化。具体而言,2016 年手机 OLED 屏产能至少 99%的集中于三星中。尽管信利、和辉、京东方、天马等正加速建厂,但是最快要到 2018 年才能开始小规模量产。基于此,我们判断,就近2年而言,基于 LCD 的全面屏仍是触显模组厂主要推进的方向。

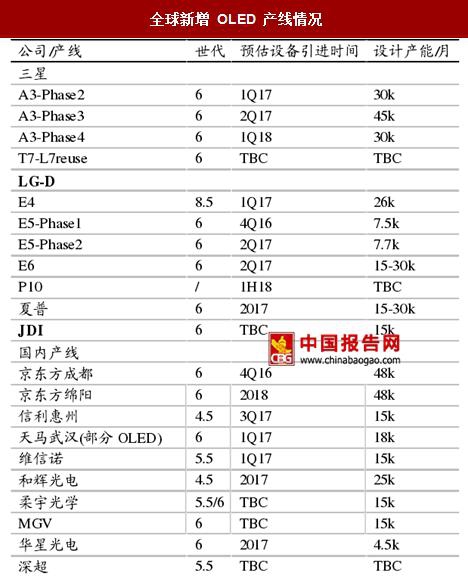

根据某手机报等机构的调研统计,在全球的 OLED 产能竞赛中,购买各种镀膜设备供新增或转换产能的需求里面,除三星投入了近 20 亿美元来外,LGD 是紧随其后计划投资约 17 亿美元做同样的动作。而在全球面板市场上快速崛起的京东方,也以总投入近 11 亿美元来启动新的柔性 OLED 产能,其总的配套资金也达到了人民币近千亿的规模。

京东方目前中国西部地区投建了两条产能规模一样的第六代柔性OLED面板产能,每条的月投片量规划为 4.8 万片。而国产面板厂商中,除了京东方外,还有华星光电、柔宇科技、天马、昆山国显光电、信利、华映等都正在建设柔性 OLED 产线。不计那些还在规划的产线,这两年内计划量产的 OLED 产线里,仅中国本土国产面板厂商在 OLED 上的投入,就超过了人民币三千亿以上。

如今全球总共有 15 条柔性 OLED 生产线正在建设或处于规划之中。其中本季度 LGD 在韩国 Gumi 的第 6 代生产线,信利惠州 4.5 代线都有可能会先期量产硬性 OLED 显示屏,下一个季度则三星在韩国 Chonan 的 OLED 产线也要进入量产进程中,前期也是以生产硬性 OLED 显示屏为主。

OLED 贴合技术:Oncell 和 GF 将迎来机遇

在对应的触控层方面,由于 OLED 没有 Vcom 层,所以 OLED 目前还不能使用Incell 方案。

我们判断 OLED 显示面板搭配 On-Cell 或外挂式 GF 的触控构架/贴合技术成为全面屏时代的主流。

① On-cell:目前三星 TAB7.7 等等已有成熟案例。原因包括:a)OLED 屏幕不需要彩色滤光片,因此在 Oncell 贴合方式下,触控模组只需要嵌入封装玻璃之下、偏光片之下即可,相比于应用在 LCD 上技术难度反而降低了。b) 目前 Oncell 方案做出的模组轻薄程度最高,契合全面屏的模组轻薄化和小型化的趋势。

② 外挂式 GF:外挂式分为 GFF/GF/OGS 等分支;其中 GF 有轻薄,成本低等优势。

Driver-IC 封装:OLED 采用 COP/COF 封装

OLED 可分为硬屏和软屏(或称柔性屏)。OLED 硬屏由于是玻璃基板,与 LCD 屏基板材料一样,需要用 COF 封装。

OLED 软屏的基板材料是薄膜(PI、PET),封装材料也是薄膜。如果采用透明膜材配合透明有机填充材料,可将柔性屏做成透明。上市公司东材科技、丹邦科技在 PI 膜上有布局。OLED 驱动芯片可采用 COF(chip-on-film)或 COP(chip-on-pi)封装,两者原理类似。

OLED 自发光,无需背光模组

OLED 自发光,不需要背光模组。

OLED 切割:软屏将极其有利于加工

OLED 硬屏面临和 LCD 一样的良率和效率问题。上面已详细讨论。而 OLED 软屏由于机械应力小、破损率低,且大多使用激光切割工艺,在良率和效率方面占优。

OLED 行业格局:渗透率提升趋势确定,国内厂家大笔投资欲打破三星垄断

目前市场上绝大多数的智能手机、平板设备和笔记本电脑,采用的依然是 LCD 显示屏。LCD 显示技术成熟,在对比度、功耗、寿命等性能上表现均衡,同时材料成本低廉,因此适合大规模生产。但 LCD 已经发展到了极限,无法做得更薄,分辨率最多也只能达到 720P 的等级。而 AMOLED 显示屏与 LCD 相比省去了背部光源部分,且在轻薄度、可视角度、对比度等方面都有大幅提升。柔性屏幕的可塑性更强。

AMOLED 面板的渗透率将在近几年不断提升。根据预计,到 2019 年其可以达到 40%。OLED 行业的销售额预计将在十三五期间保持着 20%以上的增速。但就短期而言,几乎全部产能都掌握在三星显示和 LG-D 手中,且被苹果、三星、 LG 等厂商消化。具体而言,2016 年手机 OLED 屏产能至少 99%的集中于三星中。尽管信利、和辉、京东方、天马等正加速建厂,但是最快要到 2018 年才能开始小规模量产。基于此,我们判断,就近2年而言,基于 LCD 的全面屏仍是触显模组厂主要推进的方向。

全球 AMOLED 销售额及增速

数据来源:中国报告网整理

AMOLED 全球智能手机市场渗透率

数据来源:中国报告网整理

根据某手机报等机构的调研统计,在全球的 OLED 产能竞赛中,购买各种镀膜设备供新增或转换产能的需求里面,除三星投入了近 20 亿美元来外,LGD 是紧随其后计划投资约 17 亿美元做同样的动作。而在全球面板市场上快速崛起的京东方,也以总投入近 11 亿美元来启动新的柔性 OLED 产能,其总的配套资金也达到了人民币近千亿的规模。

中国 OLED 面板市场空间/增速

数据来源:中国报告网整理

中国 OLED 面板厂商

资料来源:中国报告网整理

京东方目前中国西部地区投建了两条产能规模一样的第六代柔性OLED面板产能,每条的月投片量规划为 4.8 万片。而国产面板厂商中,除了京东方外,还有华星光电、柔宇科技、天马、昆山国显光电、信利、华映等都正在建设柔性 OLED 产线。不计那些还在规划的产线,这两年内计划量产的 OLED 产线里,仅中国本土国产面板厂商在 OLED 上的投入,就超过了人民币三千亿以上。

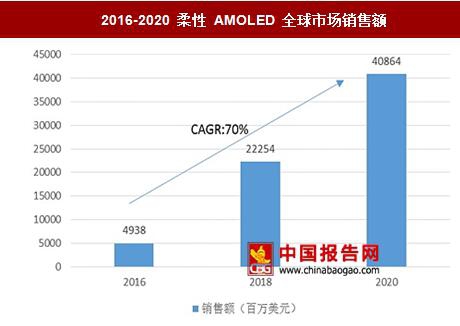

2016-2020 柔性 AMOLED 全球市场销售额

数据来源:中国报告网整理

2016-2021 全球智能手机 AMOLED 产能增长趋势(柔性+刚性)

数据来源:中国报告网整理

如今全球总共有 15 条柔性 OLED 生产线正在建设或处于规划之中。其中本季度 LGD 在韩国 Gumi 的第 6 代生产线,信利惠州 4.5 代线都有可能会先期量产硬性 OLED 显示屏,下一个季度则三星在韩国 Chonan 的 OLED 产线也要进入量产进程中,前期也是以生产硬性 OLED 显示屏为主。

全球新增 OLED 产线情况

资料来源:中国报告网整理

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。