随着 4G 用户持续快速增长以及网络直播、视频应用快速增长,全球 IP 流量将呈爆发式增长,推动运营商和数据中心光器件升级。根据 Cisco 预测,2014-2019 年视频数据流量将保持 31%的年复合增长率,带动 IP 流量达到 22%的年复合增长率。网络直播的顺畅播放以及更为清晰的观赏体验,要求网络速率的大幅上升。同时,随着虚拟现实、4K 电视等高带宽应用的快速增长,视频流量增速未来有望超过目前的预测增速。数据流量的爆发性增长,推动运营商和数据中心光器件升级。

资料来源:中国报告网整理

资料来源:中国报告网整理

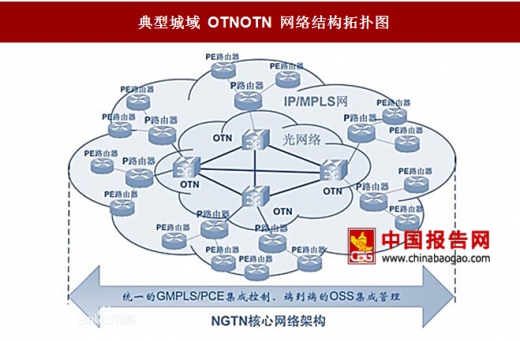

1、传输网

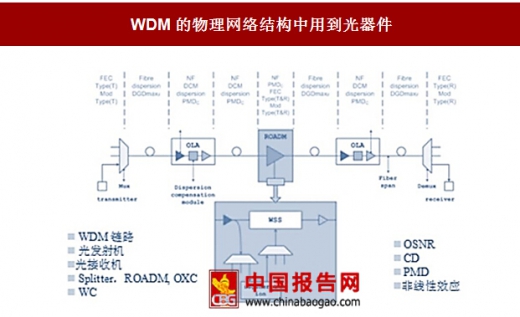

以视频流量为主带动的互联网流量的不断增长,加速驱使传输网容量不断升级,骨干网 100G 实现规模部署,400G 有望在 2018 年实现商业部署,100G 逐步向城域网下沉。在骨干网建设方面,我国自 2013 年起大规模部署 100G,建成了全球规模最大的 100G 网络,并开始从骨干网逐步向城域网、本地网下沉。随着新业务需求的出现,400G 等超 100G 系统的商用也在加快步伐,有的运营商已开始启动相关的网络测试工作。中国移动早在去年就进行了 400G 测试,中国联通正在部署 400G 试验网,下半年启动测试。

运营商采用 OTN 技术优化流量路径,构建极简架构的承载网,成为承载海量数据流量业务的最佳选择。OTN 是以波分复用技术为基础、在光层组织网络的传送网,是下一代的骨干传送网。OTN 网络是智能化网络化的 WDM 网络,不但继承了 WDM 网络的超大管道优点,还能为视频业务提供超大,灵活和快捷获取的优质带宽资源。基于 OTN 技术,波分网络采用标准化的 ODUk 颗粒对业务进行映射和封装,将业务侧和传送侧解耦,可以实现大带宽的灵活应用,即多个小颗粒业务可以承载在一个 100G 甚至 200G 的大通道上;同时 OTN 网络可以实现快速端到端业务通道建立,实现类 SDH 简单运维。

资料来源:中国报告网整理

资料来源:中国报告网整理

目前我国三大运营商都已经部署了 100G 及 OTN 交换技术,我国 100G 设备销售额已超

过了 10G/40G 设备。2014 年中国移动部署的 100G OTN 端口约占全球总量的 25%,我国设备商也都纷纷推出了可扩展的 100G OTN 交换平台。目前 100G 设备承载了大多数的网络流量,100G 已经步入全面成熟期。虽然 100G 容量已经非常大,但考虑到用户不断增长的流量需求,以及万物互联时代即将到来,业界并不满足于 100G。作为 100G 的后续演进,目前超 100G 技术正逐渐走向成熟,业界普遍认为 400G 将会是未来骨干网的主流。

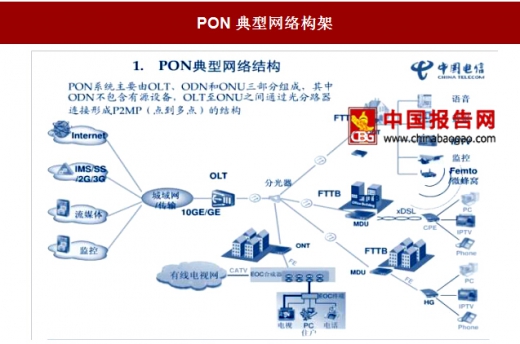

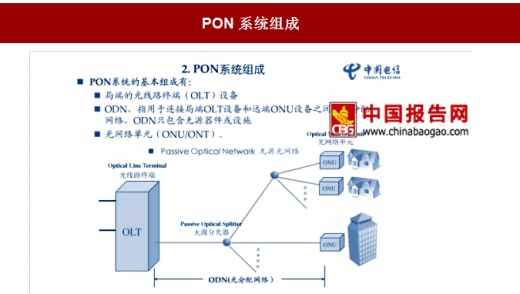

2、接入网

我国“光进铜退”战略不断推进,新增光纤入户需求占据未来主要市场份额,其中无源光网络(PON)技术是目前最流行的宽带光纤接入技术。光纤入户技术将接入网是指骨干网络到用户终端之间的所有设备,其长度一般为几百米到几公里,因而被形象的成为“最后一公里”。接入网目前的接入方式主要是四种,分别是 xDSL,LAN,PON,WLAN 四种方式,其中无源光网络(PON)技术因其多业务、低投资、易维护等特点是目前最流行的宽带光纤接入技术。PON(无源光网络)是指 OLT(光纤路终端)和 ONU(光网络单元)之间的 ODN(光分配网络)全部采用无源设备的光接入网络。

资料来源:中国报告网整理

资料来源:中国报告网整理

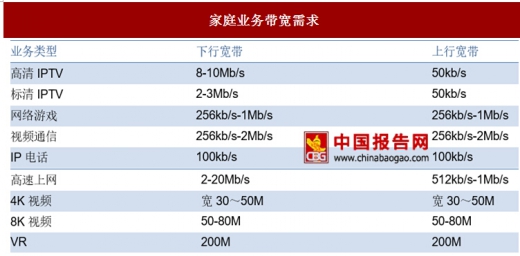

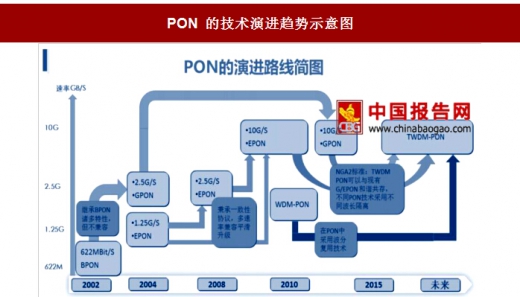

家庭网络带宽需求增加驱动 PON 升级,10G PON 将升级成为主流配置。以大视频为主的大带宽应用正在驱动宽带网络飞速提升,当前 4K 分辨率已成为大尺寸电视的标配;VR/AR 业务方兴未艾,也将有更广泛的普及和应用。在未来 4 到 5 年,固网宽带接入将实现从 100M 到 500M、1000M 的飞跃。面对不断提升的业务带宽需求,FTTH 组网智能 FTTH 组网从 EPON、 GPON 技术向 10G PON 升级成为必然趋势。从带宽需求上看,10G-PON 能够提供每用户100M~1G 带宽,可以满足 2020 年前的用户带宽需求。

资料来源:中国报告网整理

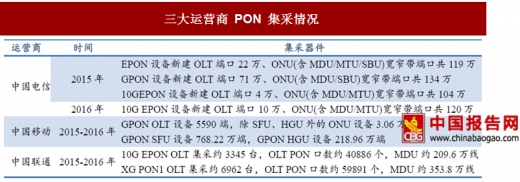

三大运营商继续启动 10G PON 产品的集采,预期未来 10G PON 产品的集采规模仍将不断增加。2013 年,中国电信开始 10G PON 集采,2014 年至 2015 年,10G PON 的整体采集规模较小。但是从 2016 年开始,三大运营商 10G PON 的采购量总体呈现大幅上升,中国联通 5 月启动了 10G PON 产品的招标,中国移动也将在下半年启动 10GPON 的集采招标工作。我们认为,从 2016 年下半年开始,10G PON 将迎来黄金发展期,三大运营商开始加大对于 10G PON 的采购。

资料来源:中国报告网整理

10GPON 技术仍将无法满足未来的技术要求,未来 100G PON 的研究将提上日程。但是随着 4K 视频和 5G 技术的加速发展,10G-PON 技术也难以满足未来的驻地接入和移动前传和回传的带宽需求,支持 25G/100G 更高速率的 PON 技术正逐步成为业界研究热点。IEEE 早在 2015 年 7 月就开始启动 100GEPON 标准制定工作,命名为 IEEE802.3ca,预计在 2018 年发布 100GEPON 标准。业界预计,2020 年后 25G-PON,NGPON2,50G/100G PON 可以为用户提供 1G~10G 带宽,2020 年后预计逐步进入商用。

资料来源:中国报告网整理

3、无线基站

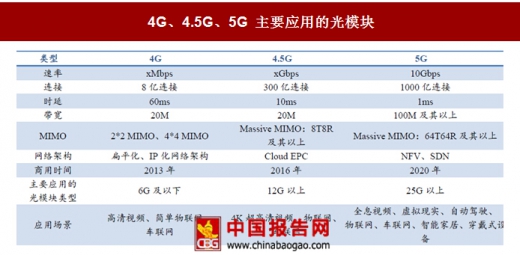

4G 基站建设的高峰期已过,但是无线通信技术的快速发展使得 5G 离我们越来越近。5G 技术相比 4G 技术,峰值速率增长数十倍,从 4G 的 100Mb/s 提高到几十 G/s,可支持的用户连接数增长到 100 万用户/平方公里,可以更好地满足物联网的海量接入场景。基于 5G 的良好特性,国内外纷纷加速布局 5G 技术、频谱、标准和产业化的战略布局从国内的建设情况来看,我国工信部部署我国 5G 基础研发试验将在 2016 年到 2018 年进行。国内三大运营商为抢占市场先机,已经展开前期布局,均已制定 5G 网络的计划时间表,接下来将相继展开 5G 网络架构与关键技术研究和测试。

资料来源:中国报告网整理

运营商基站建设需要使用大量的光模块,未来网络朝 4.5G 和 5G 升级将带来光模块的替

换和升级需求,25G 产品将成为市场的新热点。运营商 4G 建网普遍用“光纤拉远”(BBU+RRU)方式,RRU(射频拉远模块)和 BBU(基带处理单元)之间需要用光纤连接。从无线通讯方面来看,6G/10G 光模块是 4G 基站和 4G 传输设备中的核心部件,其中基站内传输主要为 6G 及以下光模块,基站间传输主要采用 10G 光模块。向 4.5G 基站过渡时必须采用 25Gbps 光纤通信才能满足大数据流量的需求,对 12.5G、25Gbps 光收发模块的需求随之应运而生。而向 5G 过渡必须使用 25G 及以上速率的光模块。运营商的基站建设将带来光模块的海量需求,且对于光模块的速率要求也越来越高,25G 产品将成为市场的新热点。

4、数据中心

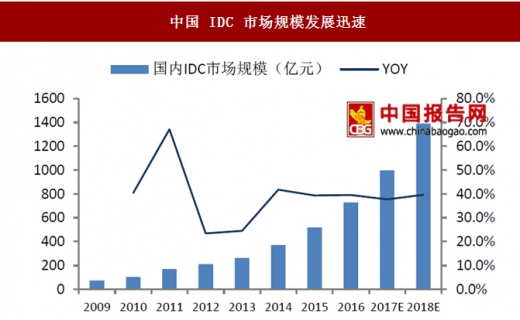

多因素驱动数据中心数据通信量的快速增长,推动数据中心市场规模不断扩大。全球 IDC 市场规模稳步增长,中国市场增幅显著高于全球平均水平。据中国 IDC 圈数据显示,2016 年全球 IDC 整体市场规模达到 456.5 亿美元,增速为 18.7%,中国 IDC 市场延续了高速增长态势,市场总规模达到了 723.5 亿元人民币,同比增长 39.5%,约占全球市份额的 21%。受智能终端、VR、人工智能、可穿戴设备、物联网等技术发展的驱动,以及计算能力以及网络流量的大幅增加,我国数据中心的规模将继续保持高速增长,预计增长率在 40%左右,到 2018 年将达到 1390.4 亿元人民币。

数据来源:中国报告网整理

数据来源:中国报告网整理

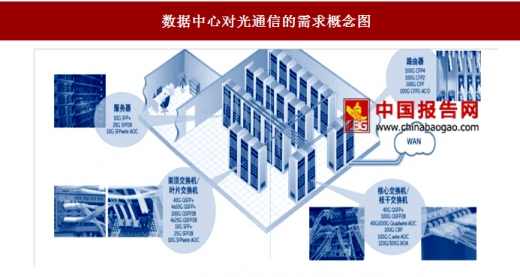

数据中心对于 100Gbps 模块的需求时代快要到来,40Gbps 模块的需求依然强劲。目前国内数据中心光模块的应用以 40G 为主,主要采用 4*10G 的解决方案,未来 40G/100G 的占比将不断提高。从国外数据中心内部应用光模块的具体分类来看,架内互联目前主要以 10G 产品为主,25G 产品将很快被应用,50G 产品很可能紧随其后;架间互联目前以 40G 为主,100G 产品将很快被应用,200G/400G 产品紧随其后;机房互联之间的光网络产品目前以 100G 为主, 400G 产品正在标准化进程之中。服务器端口和交换机端口不断升级扩容,以及数据中心不断追赶国内外的差距,对 100G 光模块的需求将不断上升。根据 IHS 预测,到 2019 年数据中心市场中,100G 产品占比将超过 50%。

资料来源:中国报告网整理

资料来源:国家统计局,中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。