一、产业历史:历经两次国际间的产业转移

半导体产业发源于美国,此后经历过两次大的产业转移。一次是 20 世纪 70-80 年代,日本借助在工业级 PC DRAM 上的高产品可靠性及美国的技术支持,实现了对美国市场的反超,在 DRAM 市场市占率近 80%,半导体市场市占率最高达近 50%。第二次是 20 世纪80-90 年代,韩国借助PC 发展的东风,通过技术引进与消化吸收成为PC 端DRAM 的主要生产者,而台湾则通过在晶圆代工、芯片封测领域的垂直分工奠定了半导体代工领域的龙头地位。目前欧美日韩台主导着全球半导体产业格局。

1、日本产业转移从存储器切入,政府从战略上高度重视

日本集成电路的发展,就技术模式而言是引进赶超型,发展模式是民用电子带动型,经营模式是市场导向、国际竞争型。日本采取大量技术引进、重金购买集成电路专利的方法,达到快速缩小差距的目的。日本引进技术时特别注意吸收国外的精华,并加以民族的创新,回报效果好,赶超步伐快。

1)日本半导体业的发展始于 1963 年,日本电气公司(NEC)自美国 Fairchild 公司取得 planar technology 的授权。日本政府要求 NEC 将取得的技术和国内其他厂商分享。由此项技术的引进,日本半导体业由此发展。

2)80 年代起,日本半导体的行业发展日趋成熟,日本在 DRAM 市场上取得了绝对性的优势地位,在日本厂商的竞争下,美国厂商如 Fair Child 等纷纷退出 DRAM 市场。但 1986 年的《美日半导体协议》促使日本集成电路产业开始衰退,韩国半导体企业获得机会快速发展。

3)90 年代后期,日本半导体企业逐渐出现大幅度的赤字,引发日本国内产业重整,重要生产厂商退出 DRAM 市场,并调整公司策略。

4)进入 21 世纪以后,日本产业也采取了大量复苏性策略,日本半导体产业开始缓慢复苏,日本厂商逐渐将生产的重心转移到高附加值的系统和材料上。日本目前供应者全球 1/3 的半导体设备和全球 2/3 的半导体材料,仍在全球半导体产业中占有重要的地位。

日本政府也深知半导体企业的重要性,为全面扭转依附于欧美的弱势地位,专门制定了相关的法规,从国家战略高度上进行推进,先后推出《电子工业振兴临时措施法》、《科学技术基本法》、超尖端电子技术开发计划、飞鸟计划与未来计划等为产业营造良好的税收、人才引进、技术引进的环境。

2、韩国较日本起步晚,技术大投入实现赶超

韩国是在借鉴日本半导体产业发展的基础上,走出了一条选准突破口、高起点起步、买进外国技术、并最后达到技术自立的道理。

20 世纪 60 年代中期,韩国才开始着手晶体管的生产,实质是利用海外资本从事晶体管封装的业务,以此为起点来发展半导体产业。这期间,许多海外企业流入韩国,为韩国集成电路产业的形成提供了资本和技术支持。当时韩国景观没有专门的半导体产业扶持政策,仅仅是把半导体产业作为扶持政策的一个方面加以对待,但这就造就了第一批电子企业的成立,对民间资本向电子产业的集中起到了推动的作用。

参考观研天下发布《2018年中国半导体市场分析报告-行业深度调研与发展前景预测》

韩国政府在 20 世纪 80 年代起开始通过立法、制定计划等手段来积极推进半导体产业的发展,从超大规模集成技术公司引进技术,推动研究院开发技术。1983 年,美国与日本签订《美日半导体协议》韩国企业选择存储器作为主要切入口。1983 年,三星电子开发出韩国第一个 64K DRAM 的芯片,迈出了韩国半导体产业的第一步。1994 年,韩国开发出 256M 的 DRAM,从此在 DRAM 领域处于全球领先水平,并持续扩大自己在该领域的优势。20 世纪 90 年代,韩国集成电路产业调整了方向,在巩固原有成功和保持原有领先地位的基础上,加大对非存储器集成电路领域的投资开发力度,实现产品结构的合理化。目前,韩国的龙头企业如三星、LG 等处于世界领先地位。三星电子已经是集消费电子、 IT 及移动通信解决方案为一体的电子工业企业,在世界半导体销售额第一的公司,2017 年销售额为 1.4 万亿人民币。

3、台湾选择晶圆代工起步,差异化竞争累积实力

台湾政府在 1960 年左右就发觉到电子技术的重要性,尤其是在半导体方面。新竹交大的半导体实验室在 1965 年就已经有自己制造 IC 的能力,当时的硅刨技术可以被视为今日台湾 IC 制造技术的基础。70 年代起,台湾半导体产业开始逐步兴起,从封测等后道工艺开始,再慢慢向前端工序发展。到了 90 年代初期,大量 6 英寸晶圆厂接连成立运转,台湾半导体产业进入蓬勃发展的时期。到了 1995 年,两大专业晶圆代工厂联电与台积电在世界范围内具有竞争力。目前台湾的台积电是世界第一大晶圆代工厂,2017 年收入规模达到 2,121 亿元。

探索台湾半导体产业的发展道路,台湾地区集成电路产业以工研院的技术为基础,并通过为全球知名半导体公司晶圆代工迅速崛起。台湾以强大的半导体制造业为中心,拉动上下游相关企业及外围企业,彼此互相配合,相辅相成,发挥了产业集群效应。半导体产业的核心竞争优势在于,企业很好地实现了专业分工,各自集中力量于某一个环节,倾全力发展属于自己的半导体价值链环节。

二、产业未来将迎来第三次国际转移:向中国转移

在半导体行业的第三次景气周期中,手机等消费电子产品取代 PC 成为行业增长的主要驱动因素,中国是全球第一大消费电子生产国和消费国,对半导体产品的需求逐年快速提升。未来,我们认为,在政策的推动下,中国企业将凭借庞大的市场需求实现第三次半导体行业的国际转移。

如今中国已是全球半导体最大的销售市场。半导体的销售市场主要集中在亚太、北美和欧洲地区,根据 CSIA 的数据,中国 2017 年半导体销售额达到 1315 亿美元,占全球市场份额的 31.9%,其中集成电路产业销售额 5,411.3 亿元,占全球份额的 23.5%,中国已成全球最大的销售市场。在产业向中国转移的背景下,中国半导体市场在国际市场中的分量和占比将进一步提升。

中国市场供需错配严重,集成电路已成最大进口商品。由于我国半导体产业起步晚,生产水平和生产能力难以满足下游庞大的需求,半导体产业的供需存在严重的供需错配情况,高度依赖进口。以集成电路为例,根据 CSIA 的数据,2017 年我国集成电路产品需求达到 1.40 万亿元,而国内供给量仅为 5411.3 亿元,自给率仅为 38.7%,大量集成电路产品依靠进口;2017 年,集成电路产品进口金额达到 2601.4 亿美元,已经替代原油成为我国第一大进口商品。

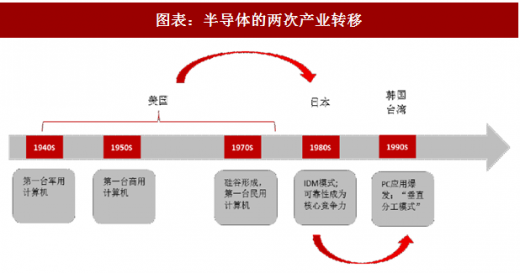

半导体产业发源于美国,此后经历过两次大的产业转移。一次是 20 世纪 70-80 年代,日本借助在工业级 PC DRAM 上的高产品可靠性及美国的技术支持,实现了对美国市场的反超,在 DRAM 市场市占率近 80%,半导体市场市占率最高达近 50%。第二次是 20 世纪80-90 年代,韩国借助PC 发展的东风,通过技术引进与消化吸收成为PC 端DRAM 的主要生产者,而台湾则通过在晶圆代工、芯片封测领域的垂直分工奠定了半导体代工领域的龙头地位。目前欧美日韩台主导着全球半导体产业格局。

图表:半导体的两次产业转移

图表来源:公开资料整理

1、日本产业转移从存储器切入,政府从战略上高度重视

日本集成电路的发展,就技术模式而言是引进赶超型,发展模式是民用电子带动型,经营模式是市场导向、国际竞争型。日本采取大量技术引进、重金购买集成电路专利的方法,达到快速缩小差距的目的。日本引进技术时特别注意吸收国外的精华,并加以民族的创新,回报效果好,赶超步伐快。

1)日本半导体业的发展始于 1963 年,日本电气公司(NEC)自美国 Fairchild 公司取得 planar technology 的授权。日本政府要求 NEC 将取得的技术和国内其他厂商分享。由此项技术的引进,日本半导体业由此发展。

2)80 年代起,日本半导体的行业发展日趋成熟,日本在 DRAM 市场上取得了绝对性的优势地位,在日本厂商的竞争下,美国厂商如 Fair Child 等纷纷退出 DRAM 市场。但 1986 年的《美日半导体协议》促使日本集成电路产业开始衰退,韩国半导体企业获得机会快速发展。

3)90 年代后期,日本半导体企业逐渐出现大幅度的赤字,引发日本国内产业重整,重要生产厂商退出 DRAM 市场,并调整公司策略。

4)进入 21 世纪以后,日本产业也采取了大量复苏性策略,日本半导体产业开始缓慢复苏,日本厂商逐渐将生产的重心转移到高附加值的系统和材料上。日本目前供应者全球 1/3 的半导体设备和全球 2/3 的半导体材料,仍在全球半导体产业中占有重要的地位。

日本政府也深知半导体企业的重要性,为全面扭转依附于欧美的弱势地位,专门制定了相关的法规,从国家战略高度上进行推进,先后推出《电子工业振兴临时措施法》、《科学技术基本法》、超尖端电子技术开发计划、飞鸟计划与未来计划等为产业营造良好的税收、人才引进、技术引进的环境。

2、韩国较日本起步晚,技术大投入实现赶超

韩国是在借鉴日本半导体产业发展的基础上,走出了一条选准突破口、高起点起步、买进外国技术、并最后达到技术自立的道理。

20 世纪 60 年代中期,韩国才开始着手晶体管的生产,实质是利用海外资本从事晶体管封装的业务,以此为起点来发展半导体产业。这期间,许多海外企业流入韩国,为韩国集成电路产业的形成提供了资本和技术支持。当时韩国景观没有专门的半导体产业扶持政策,仅仅是把半导体产业作为扶持政策的一个方面加以对待,但这就造就了第一批电子企业的成立,对民间资本向电子产业的集中起到了推动的作用。

参考观研天下发布《2018年中国半导体市场分析报告-行业深度调研与发展前景预测》

韩国政府在 20 世纪 80 年代起开始通过立法、制定计划等手段来积极推进半导体产业的发展,从超大规模集成技术公司引进技术,推动研究院开发技术。1983 年,美国与日本签订《美日半导体协议》韩国企业选择存储器作为主要切入口。1983 年,三星电子开发出韩国第一个 64K DRAM 的芯片,迈出了韩国半导体产业的第一步。1994 年,韩国开发出 256M 的 DRAM,从此在 DRAM 领域处于全球领先水平,并持续扩大自己在该领域的优势。20 世纪 90 年代,韩国集成电路产业调整了方向,在巩固原有成功和保持原有领先地位的基础上,加大对非存储器集成电路领域的投资开发力度,实现产品结构的合理化。目前,韩国的龙头企业如三星、LG 等处于世界领先地位。三星电子已经是集消费电子、 IT 及移动通信解决方案为一体的电子工业企业,在世界半导体销售额第一的公司,2017 年销售额为 1.4 万亿人民币。

3、台湾选择晶圆代工起步,差异化竞争累积实力

台湾政府在 1960 年左右就发觉到电子技术的重要性,尤其是在半导体方面。新竹交大的半导体实验室在 1965 年就已经有自己制造 IC 的能力,当时的硅刨技术可以被视为今日台湾 IC 制造技术的基础。70 年代起,台湾半导体产业开始逐步兴起,从封测等后道工艺开始,再慢慢向前端工序发展。到了 90 年代初期,大量 6 英寸晶圆厂接连成立运转,台湾半导体产业进入蓬勃发展的时期。到了 1995 年,两大专业晶圆代工厂联电与台积电在世界范围内具有竞争力。目前台湾的台积电是世界第一大晶圆代工厂,2017 年收入规模达到 2,121 亿元。

探索台湾半导体产业的发展道路,台湾地区集成电路产业以工研院的技术为基础,并通过为全球知名半导体公司晶圆代工迅速崛起。台湾以强大的半导体制造业为中心,拉动上下游相关企业及外围企业,彼此互相配合,相辅相成,发挥了产业集群效应。半导体产业的核心竞争优势在于,企业很好地实现了专业分工,各自集中力量于某一个环节,倾全力发展属于自己的半导体价值链环节。

二、产业未来将迎来第三次国际转移:向中国转移

在半导体行业的第三次景气周期中,手机等消费电子产品取代 PC 成为行业增长的主要驱动因素,中国是全球第一大消费电子生产国和消费国,对半导体产品的需求逐年快速提升。未来,我们认为,在政策的推动下,中国企业将凭借庞大的市场需求实现第三次半导体行业的国际转移。

如今中国已是全球半导体最大的销售市场。半导体的销售市场主要集中在亚太、北美和欧洲地区,根据 CSIA 的数据,中国 2017 年半导体销售额达到 1315 亿美元,占全球市场份额的 31.9%,其中集成电路产业销售额 5,411.3 亿元,占全球份额的 23.5%,中国已成全球最大的销售市场。在产业向中国转移的背景下,中国半导体市场在国际市场中的分量和占比将进一步提升。

中国市场供需错配严重,集成电路已成最大进口商品。由于我国半导体产业起步晚,生产水平和生产能力难以满足下游庞大的需求,半导体产业的供需存在严重的供需错配情况,高度依赖进口。以集成电路为例,根据 CSIA 的数据,2017 年我国集成电路产品需求达到 1.40 万亿元,而国内供给量仅为 5411.3 亿元,自给率仅为 38.7%,大量集成电路产品依靠进口;2017 年,集成电路产品进口金额达到 2601.4 亿美元,已经替代原油成为我国第一大进口商品。

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。