一、行业竞争格局

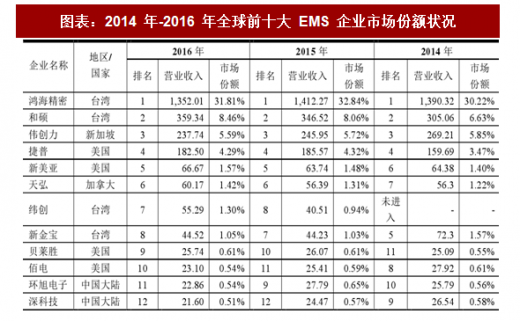

全球 EMS 行业的市场集中度相对较高。2014-2016 年全球前十大 EMS 企业营业收入总额占 EMS 市场总收入的比重从 52.67%增加至 57.68%,其中,鸿海精密为全球第一大 EMS 企业,其营业收入占比从 30.22%增加至 31.81%。图表:2014 年-2016 年全球前十大 EMS 企业市场份额状况

从近三年全球 EMS 企业的市场份额情况来看,鸿海精密、和硕等国际大型 EMS企业在行业占据主导地位,部分国内EMS企业,如深科技、环旭科技等,凭借良好的经营管理和快速成长的市场规模,跻身全球前十名列。

经过多年发展,我国大陆地区 EMS 行业形成了国际大型 EMS 企业和本土领先 EMS 企业相互竞争、共同发展的格局。深科技、环旭电子等部分领先的本土 EMS 企业紧紧跟随电子制造行业的发展趋势,逐渐形成了快速响应市场需求、总成本领先及产品质量稳定等优势。凭借自身经营优势,本土领先 EMS企业与国际大型EMS企业展开竞争互动,承担了部分国际知名品牌商及主要本土品牌商的电子产品制造服务业务,获取了一定的市场份额。未来,随着我国各类电子产品市场需求不断增长,华为、中兴等本土品牌商持续发力,本土 EMS 企业有望抓住发展机遇,进一步提升制造服务能力,拓展业务领域和丰富客户结构,进一步缩小与国际大型 EMS 企业之间的差距,赢得更多的市场份额。

二、行业进入壁垒

1、进入品牌商供应链的资质壁垒国内外知名品牌商是 EMS 企业的优质客户来源,其对供应商的遴选、评审周期较长且要求严格。电子产品品牌商选择合作的 EMS 企业时,通常需经过 1-2 年时间的严格审核,对 EMS 企业是否具备安全的财务状况、规范的质量管理体系、先进的生产和检测设备、完善的仓储物流能力、良好的售后服务以及工人素质等多方面进行全面审核。EMS 企业经审核认证成功后成为品牌商的合格供应商,双方形成稳定的合作关系后一般不轻易更改。这种严格的资质审查和长期稳定的合作关系对拟进入者形成很高的壁垒。同时,新进入者由于缺乏相关领域的制造经验及市场口碑,即使采用低成本策略,也很难进入品牌商的制造供应链。

2、资金壁垒

EMS 行业是资金密集型行业,初期投入的资金门槛较高。EMS 企业不仅需要投入大规模资金购置设备、建设厂房及配套设施,还需要投入大规模资金开展原材料采购、提供仓储运输服务,并聘用相关的生产、技术人员。随着电子产品技术升级,满足新制造工艺的 SMT 设备和检测设备也需要不断升级换代,特别是精度高、自动化程度高的先进设备,其投入相对较大。此外,EMS 为满足日常经营运转对流动资金需求也相对较高。

参考观研天下发布《2017-2022年中国发动机管理系统(ems)行业市场发展现状及十三五竞争策略分析报告》

3、技术壁垒

随着电子产品升级换代不断加速,EMS 企业必须在工艺技术上紧跟趋势,才能满足电子产品对配套供应链的需求。以智能手机为例,轻薄化、多功能化以及高性能化的发展需求要求 EMS 企业在更小尺寸、多层叠加的 PCB 上完成 SMT 贴装工艺,EMS 企业不仅需要引进新设备、新工艺,保证整体制造能力和生产工艺的先进性,同时需培养专业人才进行新工艺的开发、实施和管理,各环节缺一不可。这对拟进入此行业的 EMS 企业提出了很高的要求。

4、规模化管理壁垒

不同品牌商的订单具有数量多、种类繁、规格各异等特征,对 EMS 企业的规模化生产能力要求较高。面对生产线体繁多、原材料品类复杂、订单数量大和客户需求多样等复杂情况,为实现大规模生产、低成本、高品质和高效率的目标,EMS 企业必须建立规范的生产管理体系、标准的操作流程、明确的检测标准和全过程可视化的监督机制,方能有效管理大规模生产过程。对拟进入的企业来说,规模化生产管理能力成为又一道较高的门槛。

5、供应链管理壁垒

大型 EMS 企业涉及的下游细分领域众多,包括消费电子、网络通讯、汽车电子等多个领域;提供的服务内容丰富,涵盖了原材料采购、生产制造、质量控制、物流配送乃至售后服务等;业务布局区域广阔,为配合知名品牌商的全球市场布局,EMS 企业需贴近目标市场进行全球采购、配送。因此,建立一套全面、有效的上下游供应链管理体系,在每一个服务环节及时、准确地满足不同领域、不同区域、不同客户对供应链配套的不同需求,是一项较为复杂的工作,对新进入行业企业形成了较高的壁垒。

三、行业市场化程度

EMS 行业提供电子产品的制造服务,一般不涉及生产许可、特许经营等。EMS 企业与上游原材料供应商和下游消费电子、网络通讯、汽车电子等电子产品品牌商均按照市场化原则形成合作关系,不存在行政性壁垒,行业市场化程度较高。四、行业内主要企业情况

现阶段,国内电子制造服务市场的主要企业包括鸿海精密、伟创力等国际大型 EMS 企业和深科技等本土领先EMS 企业,国内 EMS 市场主要企业的具体情况如下:

1、鸿海精密

鸿海精密成立于 1974 年,总部设在台湾,是专业从事计算机、通讯、消费性电子等 3C 产品的研发制造,并广泛涉足汽车零组件、云运算服务及新能源、新材料开发应用的高新科技企业。

2、伟创力

伟创力成立于 1981 年,总部设在新加坡,是全球著名的电子专业制造服务提供商,在 30 个国家拥有 100 个设计、制造与物流中心,向不同行业和终端市场提供电路板设计、工程、制造、供应链管理和物流等服务。

3、深科技

深科技成立于1985年,于1994年在深圳证券交易所挂牌上市,股票代码为 000021。公司致力于为硬盘零部件、固态存储、通讯及消费电子、医疗器械等各类电子产品品牌企业提供电子制造服务。

4、比亚迪

比亚迪成立于 1995 年,同时在深交所和香港挂牌上市,主要经营包括传统燃油汽车和新能源汽车在内的汽车业务、手机部件及组装业务,以及二次充电电池及光伏业务。在手机部件及组装业务领域为国内外手机制造商提供整机设计、部件生产和组装服务。

5、环旭电子

环旭电子成立于2003年,于2012年在上海证券交易所挂牌上市,股票代码为 601231。其业务范围涉及通讯类、计算机及存储类、消费电子类、工业电子类及车用电子类等的开发设计、物料采购、生产制造、物流、维修等电子制造服务。

6、卓翼科技

卓翼科技成立于2004年,于2010年在深圳证券交易所挂牌上市,股票代码为002369。公司主要为通讯、计算机、消费类电子等3C产品网络通信、智能家居、可穿戴、自动化及消费产品领域的品牌商提供电子制造服务。

五、行业经营模式

行业内企业主要采用 EMS 的经营模式,围绕电子产品品牌商的需求,为其提供原材料采购、产品制造和物流配送、售后服务等生产制造相关的综合服务。通常情况下,EMS 企业需要通过电子产品品牌商严格的资质认证后方能进入其合格供应商名单,确立合作关系后,EMS 企业采用“订单生产”模式,根据客户订单要求组织原材料采购与产品生产,产品检验合格封装后准时按双方约定方式完成产品交付和结算。资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。