一、影响行业发展的有利与不利因素

1、有利因素

(1)政策支持我国城乡配电网全面改造升级

电力行业是低压电器 重要的应用领域之一,低压电器行业的发展规模和速度较大程度上受国家对电力行业发展的投资和行业政策的影响。由于低压电器普遍应用于配电网络之中,配电网投资与低压电器行业的增长联系更为紧密。根据《配电网建设改造行动计划(2015-2020 年)》、国家发改委《关于“十三五”期间实施新一轮农村电网改造升级工程的意见》等政策性文件,提出“到 2020 年,全国农村地区基本实现稳定可靠的供电服务全覆盖,农村电网供电可靠率达到 99.8%”;国家能源局发布的《新一轮农村电网改造升级技术原则》提出,“农网改造升级应适应智能化发展趋势,推进配电自动化、智能配电台区、农村用电信息采集建设,满足新能源分散接入需求”。从上述文件可以看出,“十三五”期间,我国将迎来城乡配电网建设全面升级改造的机遇,充分带动低压电器行业存量市场的更新换代和全面智能化升级的需求。

(2)城镇化进程的推进以及住房保障体系持续完善

根据《国家新型城镇化规划(2014-2020 年)》、《国民经济和社会发展第十三个五年规划纲要》设定的目标,2020年我国常住人口城镇化率将达到60%,实现 1 亿左右农业人口和其他常住人口在城镇落户,完成约 1 亿人居住的棚户区和城中村改造,引导约 1 亿人在中西部地区就近城镇化。此外,《国务院关于进一步做好城镇棚户区和城乡危房改造及配套基础设施建设有关工作的意见》明确了继续完善住房保障体系,加快城镇棚户区和城乡危房改造步伐的发展目标。

以上政策的落地及实施将有效支持建筑行业固定资产投资,促进配套基础设施的建设,带动对低压电器各类产品的需求。

(3)学校医疗等公共建设领域投资持续增大

我国作为人口大国,完善公共服务体系与人民群众的现实利益直接相关。为了提高我国民生保障水平,《“十三五”规划纲要》树立“增强政府职责,提高公共服务共建能力和共享水平”的发展目标。

公共建设领域设施具有服务共享的属性,配电系统的安全性和稳定性直接影响人民群众的生命和财产安全。例如,医院手术室、重症加强护理病房需要可靠的配电系统以支持对病患监控设备的持续供电,大型综合学校也需要完善的配电系统以支持校园基础设施的正常运转。

大部分公共设施含有一级或二级负荷,随着政府不断提高公共服务公建能力和共享水平,持续加大投资力度, PC 级双电源自动转换开关、智能型断路器等中高端低压电器产品的市场需求将呈现较好的增长态势。

参考观研天下发布《2017-2022年中国低压电器行业市场发展现状及十三五运行态势预测报告》

(4)装备制造业升级带动低压电器产品升级换代

我国正处于由制造业大国向制造业强国转型发展的过程之中。根据国务院印发的《中国制造 2025》行动纲领,国家将部署全面推进实施制造强国战略,确立了装备制造业升级、提高国家制造业创新能力、深度促进“两化融合”以及绿色制造等战略目标,明确了包括“先进轨道交通装备”、“电力装备”在内的十大重点发展领域。其中,“电力装备”领域将重点发展“智能电网用输变电及用户端设备发展”。为了对接《中国制造 2025》,国务院决定实施《装备制造业标准化和质量提升规划》,引领中国制造升级。

低压电器产品技术作为装备制造业的重要技术构成,对装备制造业的升级和发展影响巨大。装备制造业的智能化、数字化、信息化等新要求对低压电器产品与系统的可靠性、智能化、数字化和信息化也提出了更高的要求,将极大地带动中高端智能化、可通信化低压电器产品及技术的需求。装备制造业升级除了拉动对低压电器的巨大需求,也对低压电器产品本身的制造水平设立了更高的标准。低压电器品种繁多、用途多样、结构复杂,采用智能化制造设备、自动化装配和检测设备的集成是提升低压产品可靠性和稳定性

有效的方法,促进我国低压电器企业工艺流程、运营管理的智能化水平提升。

2、不利因素

(1)融资渠道单一

我国低压电器行业企业主要为民营企业,面临激烈的市场竞争,且传统制造业的经营模式需要不断地投入大量资金支持运营。我国民营企业融资渠道和融资手段较少,获取银行授信的难度较大,不利于行业整体借助融资进行高速发展。

(2)研发手段相对落后,研发投入不足

国内低压电器行业企业技术研究与新产品研发投入严重不足,行业企业普遍缺乏基础技术研究的积累,缺乏自主创新的核心技术和提供相关应用的工程解决方案能力,导致产品趋于同质化,价格竞争较为激烈。

二、行业的周期性、区域性和季节性

低压电器产品主要应用于配电系统之中,行业下游为国民经济的各行各业。行业销售及盈利情况与各下游市场的景气情况直接相关,与宏观经济发展状况的趋势基本相同,因此行业周期性的特征并不明显。

低压电器行业下游的市场在国内的各个行政区域均有分布,需求平稳、较为刚性,基本不具有明显的季节性特征和区域性特征。

三、行业与上、下游行业之间的关联性,上下游行业发展状况对本行业及其发展前景的有利和不利影响

1、上游主要行业的发展对本行业的影响

低压电器行业的上游行业主要为铜、银、钢材、塑料等原材料供应行业及专业化的零部件加工行业。低压电器企业根据生产经营模式可划分为两种类型,部分企业直接采购铜、银、钢材、塑料原材料,自主加工各种零部件;部分企业按其制定的相关标准向专业厂商定制各种零部件,通过组装外协零部件生产产成品。

铜、银、钢材、塑料都属于大宗原材料,市场价格公开,交易较为充分。上述原材料的价格波动可能对低压电器的采购成本产生影响,进而影响行业内企业的利润水平。

2、下游主要行业的发展对本行业的影响

低压电器产品在下游国民经济的各个基础行业中均有应用。因此,国家经济的建设水平、宏观经济的发展速度、国家技术创新水平等因素会影响到低压电器行业及其中高端市场的发展速度和市场空间。

1、有利因素

(1)政策支持我国城乡配电网全面改造升级

电力行业是低压电器 重要的应用领域之一,低压电器行业的发展规模和速度较大程度上受国家对电力行业发展的投资和行业政策的影响。由于低压电器普遍应用于配电网络之中,配电网投资与低压电器行业的增长联系更为紧密。根据《配电网建设改造行动计划(2015-2020 年)》、国家发改委《关于“十三五”期间实施新一轮农村电网改造升级工程的意见》等政策性文件,提出“到 2020 年,全国农村地区基本实现稳定可靠的供电服务全覆盖,农村电网供电可靠率达到 99.8%”;国家能源局发布的《新一轮农村电网改造升级技术原则》提出,“农网改造升级应适应智能化发展趋势,推进配电自动化、智能配电台区、农村用电信息采集建设,满足新能源分散接入需求”。从上述文件可以看出,“十三五”期间,我国将迎来城乡配电网建设全面升级改造的机遇,充分带动低压电器行业存量市场的更新换代和全面智能化升级的需求。

图表:低压电器行业所涉及的监管法规及政策

(2)城镇化进程的推进以及住房保障体系持续完善

根据《国家新型城镇化规划(2014-2020 年)》、《国民经济和社会发展第十三个五年规划纲要》设定的目标,2020年我国常住人口城镇化率将达到60%,实现 1 亿左右农业人口和其他常住人口在城镇落户,完成约 1 亿人居住的棚户区和城中村改造,引导约 1 亿人在中西部地区就近城镇化。此外,《国务院关于进一步做好城镇棚户区和城乡危房改造及配套基础设施建设有关工作的意见》明确了继续完善住房保障体系,加快城镇棚户区和城乡危房改造步伐的发展目标。

以上政策的落地及实施将有效支持建筑行业固定资产投资,促进配套基础设施的建设,带动对低压电器各类产品的需求。

(3)学校医疗等公共建设领域投资持续增大

我国作为人口大国,完善公共服务体系与人民群众的现实利益直接相关。为了提高我国民生保障水平,《“十三五”规划纲要》树立“增强政府职责,提高公共服务共建能力和共享水平”的发展目标。

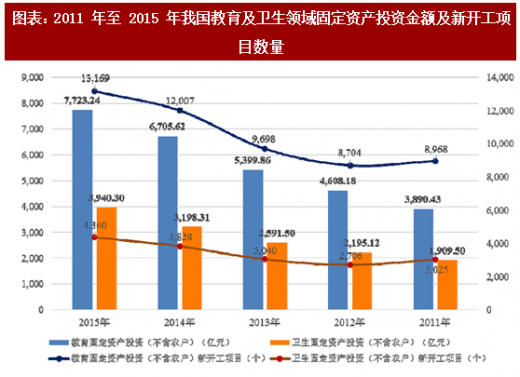

公共建设领域设施具有服务共享的属性,配电系统的安全性和稳定性直接影响人民群众的生命和财产安全。例如,医院手术室、重症加强护理病房需要可靠的配电系统以支持对病患监控设备的持续供电,大型综合学校也需要完善的配电系统以支持校园基础设施的正常运转。

图表:2011 年至 2015 年我国教育及卫生领域固定资产投资金额及新开工项目数量

大部分公共设施含有一级或二级负荷,随着政府不断提高公共服务公建能力和共享水平,持续加大投资力度, PC 级双电源自动转换开关、智能型断路器等中高端低压电器产品的市场需求将呈现较好的增长态势。

参考观研天下发布《2017-2022年中国低压电器行业市场发展现状及十三五运行态势预测报告》

(4)装备制造业升级带动低压电器产品升级换代

我国正处于由制造业大国向制造业强国转型发展的过程之中。根据国务院印发的《中国制造 2025》行动纲领,国家将部署全面推进实施制造强国战略,确立了装备制造业升级、提高国家制造业创新能力、深度促进“两化融合”以及绿色制造等战略目标,明确了包括“先进轨道交通装备”、“电力装备”在内的十大重点发展领域。其中,“电力装备”领域将重点发展“智能电网用输变电及用户端设备发展”。为了对接《中国制造 2025》,国务院决定实施《装备制造业标准化和质量提升规划》,引领中国制造升级。

图表:主要低压电器国家标准

低压电器产品技术作为装备制造业的重要技术构成,对装备制造业的升级和发展影响巨大。装备制造业的智能化、数字化、信息化等新要求对低压电器产品与系统的可靠性、智能化、数字化和信息化也提出了更高的要求,将极大地带动中高端智能化、可通信化低压电器产品及技术的需求。装备制造业升级除了拉动对低压电器的巨大需求,也对低压电器产品本身的制造水平设立了更高的标准。低压电器品种繁多、用途多样、结构复杂,采用智能化制造设备、自动化装配和检测设备的集成是提升低压产品可靠性和稳定性

有效的方法,促进我国低压电器企业工艺流程、运营管理的智能化水平提升。

2、不利因素

(1)融资渠道单一

我国低压电器行业企业主要为民营企业,面临激烈的市场竞争,且传统制造业的经营模式需要不断地投入大量资金支持运营。我国民营企业融资渠道和融资手段较少,获取银行授信的难度较大,不利于行业整体借助融资进行高速发展。

(2)研发手段相对落后,研发投入不足

国内低压电器行业企业技术研究与新产品研发投入严重不足,行业企业普遍缺乏基础技术研究的积累,缺乏自主创新的核心技术和提供相关应用的工程解决方案能力,导致产品趋于同质化,价格竞争较为激烈。

二、行业的周期性、区域性和季节性

低压电器产品主要应用于配电系统之中,行业下游为国民经济的各行各业。行业销售及盈利情况与各下游市场的景气情况直接相关,与宏观经济发展状况的趋势基本相同,因此行业周期性的特征并不明显。

低压电器行业下游的市场在国内的各个行政区域均有分布,需求平稳、较为刚性,基本不具有明显的季节性特征和区域性特征。

三、行业与上、下游行业之间的关联性,上下游行业发展状况对本行业及其发展前景的有利和不利影响

1、上游主要行业的发展对本行业的影响

低压电器行业的上游行业主要为铜、银、钢材、塑料等原材料供应行业及专业化的零部件加工行业。低压电器企业根据生产经营模式可划分为两种类型,部分企业直接采购铜、银、钢材、塑料原材料,自主加工各种零部件;部分企业按其制定的相关标准向专业厂商定制各种零部件,通过组装外协零部件生产产成品。

铜、银、钢材、塑料都属于大宗原材料,市场价格公开,交易较为充分。上述原材料的价格波动可能对低压电器的采购成本产生影响,进而影响行业内企业的利润水平。

2、下游主要行业的发展对本行业的影响

低压电器产品在下游国民经济的各个基础行业中均有应用。因此,国家经济的建设水平、宏观经济的发展速度、国家技术创新水平等因素会影响到低压电器行业及其中高端市场的发展速度和市场空间。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。