偏光片称偏振光片,可控制特定光束的偏振方向,是面板行业的上游原材料,对于面板的显示效果具有重要作用。随着CRT(显现管技术)和PDP(等离子技术)面板产品逐渐停产,现主流面板分为两种,LCD与OLED,由于成像原理不同,LCD需要两张偏光片,OLED需要一张偏光片。偏振片在面板成像过程中必不可少,面板行业的快速增长带动偏光片需求持续提升。

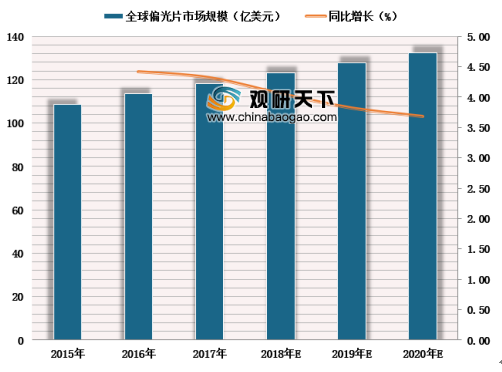

目前,全球偏光片市场主要以TFT-LCD面板用偏光片为主,其需求的不断增长带动了偏光片产品的快速增长。据WitView预测,到2020年全球偏光片市场空间达到132.5亿美元。

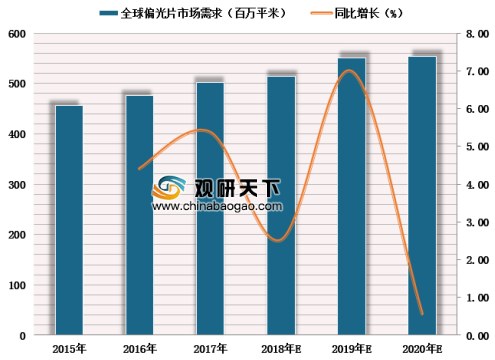

偏光片主要应用于消费电子面板生产,全球消费电子面板需求量受消费电子产品需求增长带动,目前全球消费电子产品在经历高速增长后进入需求疲软期,面板需求趋稳,进而影响偏光片市场增速,根据WitView预计,到2020年全球偏光片市场需求达到5.54亿平方米,近三年复合增速为3.72%。

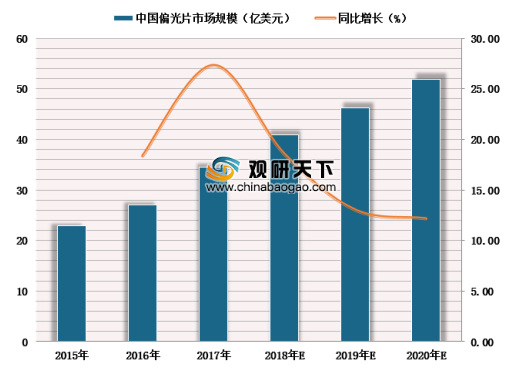

目前我国面板行业龙头京东方和华星光电正建设它们最先进的面板生产线,京东方10.5代面板生产线及华星光电的11代面板生产线都将在2019年投产。未来我国面板产能的释放将带动国产偏光片需求持续增长,据预测,国内面板需求未来三年复合增速达14.54%。预计到2020年仍存在近1亿平米的偏光片需求缺口,进口替代将提速。

参考观研天下发布《2019年中国偏光片市场分析报告-市场深度调研与发展趋势研究》

目前,全球偏光片市场主要以TFT-LCD面板用偏光片为主,其需求的不断增长带动了偏光片产品的快速增长。据WitView预测,到2020年全球偏光片市场空间达到132.5亿美元。

2015-2020年全球偏光片市场规模及同比增长预测

数据来源:WitView

偏光片主要应用于消费电子面板生产,全球消费电子面板需求量受消费电子产品需求增长带动,目前全球消费电子产品在经历高速增长后进入需求疲软期,面板需求趋稳,进而影响偏光片市场增速,根据WitView预计,到2020年全球偏光片市场需求达到5.54亿平方米,近三年复合增速为3.72%。

2015-2020年全球偏光片市场需求及同比增长预测

数据来源:WitView

目前我国面板行业龙头京东方和华星光电正建设它们最先进的面板生产线,京东方10.5代面板生产线及华星光电的11代面板生产线都将在2019年投产。未来我国面板产能的释放将带动国产偏光片需求持续增长,据预测,国内面板需求未来三年复合增速达14.54%。预计到2020年仍存在近1亿平米的偏光片需求缺口,进口替代将提速。

参考观研天下发布《2019年中国偏光片市场分析报告-市场深度调研与发展趋势研究》

国内面板厂扩产计划及偏光片需求分析

国内主要面板厂商 |

代数 |

地点 |

年产能(万片) |

年偏光片需求量(万平方米) |

投产时间 |

京东方 |

10.5 |

武汉 |

144 |

2500 |

2019 |

10.5 |

合肥 |

108 |

2400 |

2017 |

|

8.5 |

福州 |

144 |

1800 |

2017 |

|

8.5 |

重庆 |

108 |

1400 |

2015 |

|

8.5 |

合肥 |

108 |

1400 |

2014 |

|

8.5 |

北京 |

132 |

1700 |

2013 |

|

6 |

合肥 |

108 |

600 |

2010 |

|

5 |

北京 |

120 |

380 |

2005 |

|

4.5 |

成都 |

36 |

60 |

2007 |

|

华星光电 |

11 |

深圳 |

108 |

2500 |

2019 |

8.5 |

深圳 |

120 |

1500 |

2016 |

|

8.5 |

深圳 |

120 |

1500 |

2011 |

|

6 |

武汉 |

36 |

230 |

2016 |

|

6 |

厦门 |

36 |

230 |

2016 |

|

天马 |

5.5 |

厦门 |

36 |

120 |

2012 |

4.5 |

成都 |

36 |

60 |

2010 |

|

4.5 |

武汉 |

36 |

60 |

2007 |

|

4.5 |

上海 |

72 |

60 |

2018 |

|

中电熊猫 |

8.6 |

咸阳 |

72 |

900 |

2018 |

8.6 |

成都 |

72 |

900 |

2017 |

|

8.5 |

南京 |

72 |

800 |

2016 |

|

6 |

南京 |

96 |

500 |

2011 |

|

惠科 |

8.5 |

重庆 |

72 |

940 |

2017 |

龙腾光电 |

5.5 |

昆山 |

120 |

400 |

2006 |

深超光电 |

5.5 |

深圳 |

120 |

380 |

2009 |

中航光电 |

5 |

上海 |

120 |

380 |

2009 |

三星电子(韩) |

8.5 |

苏州 |

66 |

800 |

2013 |

LGD(韩) |

8.5 |

广州 |

72 |

800 |

2014 |

友达光电(台) |

6 |

昆山 |

72 |

500 |

2016 |

富士康(台) |

10.5 |

广州 |

108 |

2400 |

2019 |

鸿海夏普(台) |

6 |

贵阳 |

48 |

300 |

2019 |

6 |

郑州 |

36 |

230 |

2018 |

|

6 |

成都 |

36 |

230 |

2015 |

|

合计 |

33条产线 |

|

2754 |

28960 |

数据来源:公司公告

2015-2020年中国偏光片市场规模及同比增长预测

数据来源:ofweek

2017-2020年国内偏光片需求与供给缺口测算

图表来源:观研天下整理

资料来源:WitView,ofweek,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。