灯具,是指能透光、分配和改变光源光分布的器具,包括除光源外所有用于固定和保护光源所需的全部零部件,以及与电源连接所必需的线路附件。

参考观研天下发布《2019年中国照明灯具行业分析报告-市场深度调研与投资商机研究》

随着我国经济社会的进步,荧光灯、节能灯、LED等新型光源的出现,使照明灯具发生了翻天覆地的演进。一切朝着更节能、更绿色和环保的角度努力。光源的丰富和多选择,也使照明灯具行业展开了新的一页。随着中国城市化建设进程的加快,城市广场、交通道路、新修社区、家庭装饰、商城与写字楼,都需要灯具灯饰的装饰,城市建设对灯饰照明产品的需求将会继续增加。

现代灯具包括家居照明,商业照明,工业照明,道路照明,景观照明,特种照明等。家居照明从电的诞生出现了最早的白炽灯泡,后来发展到荧光灯管,再到后来的节能灯、卤素灯、卤钨灯、气体放电灯和LED特殊材料的照明等等,所有的照明灯具大多还是在这些光源的发展下而发展,如从电灯座到荧光灯支架到各类工艺灯饰等。

2018年11月我国共出口LED照明产品13.95亿美元,相比于去年同期增长2.38%,从整体趋势上看总出口额继续呈现回升态势,环比增长率达到18.18%。2018年前11个月份总出口额是130.82亿美元,与去年同期相比下降1.57%。

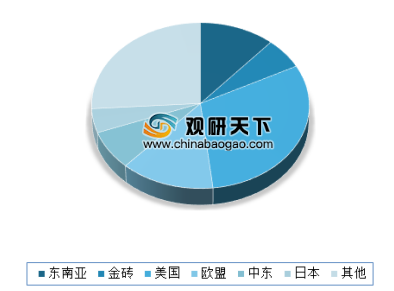

向美国欧盟出口LED产品6.30亿美元,占总出口额的47.31%,与去年同期相比增长6.46%,市场占比提高1.81个百分点。值得注意的是金砖国家的出口额同比下降38.39%,环比增长27.18%。其余地区出口额与去年同期相比都稍有增加。

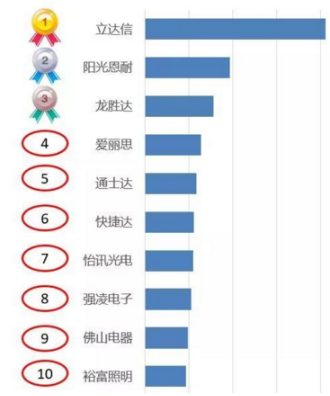

根据已经掌握的海关数据,2018年11月份我国出口LED照明产品的企业总共有3257家,总共有8家企业出口额超过1000万美元,其中生产企业中的前三名分别是漳州立达信光电子科技有限公司,厦门阳光恩耐照明有限公司以及厦门龙胜达照明电器有限公司。

参考观研天下发布《2019年中国照明灯具行业分析报告-市场深度调研与投资商机研究》

随着我国经济社会的进步,荧光灯、节能灯、LED等新型光源的出现,使照明灯具发生了翻天覆地的演进。一切朝着更节能、更绿色和环保的角度努力。光源的丰富和多选择,也使照明灯具行业展开了新的一页。随着中国城市化建设进程的加快,城市广场、交通道路、新修社区、家庭装饰、商城与写字楼,都需要灯具灯饰的装饰,城市建设对灯饰照明产品的需求将会继续增加。

现代灯具包括家居照明,商业照明,工业照明,道路照明,景观照明,特种照明等。家居照明从电的诞生出现了最早的白炽灯泡,后来发展到荧光灯管,再到后来的节能灯、卤素灯、卤钨灯、气体放电灯和LED特殊材料的照明等等,所有的照明灯具大多还是在这些光源的发展下而发展,如从电灯座到荧光灯支架到各类工艺灯饰等。

2018年11月我国共出口LED照明产品13.95亿美元,相比于去年同期增长2.38%,从整体趋势上看总出口额继续呈现回升态势,环比增长率达到18.18%。2018年前11个月份总出口额是130.82亿美元,与去年同期相比下降1.57%。

向美国欧盟出口LED产品6.30亿美元,占总出口额的47.31%,与去年同期相比增长6.46%,市场占比提高1.81个百分点。值得注意的是金砖国家的出口额同比下降38.39%,环比增长27.18%。其余地区出口额与去年同期相比都稍有增加。

2018年11月我国出口各地区LED照明产品情况

数据来源:中国海关

根据已经掌握的海关数据,2018年11月份我国出口LED照明产品的企业总共有3257家,总共有8家企业出口额超过1000万美元,其中生产企业中的前三名分别是漳州立达信光电子科技有限公司,厦门阳光恩耐照明有限公司以及厦门龙胜达照明电器有限公司。

排名前十的企业及其排名变化情况如下(只统计生产企业)

数据来源:中国海关

资料来源:互联网,观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。