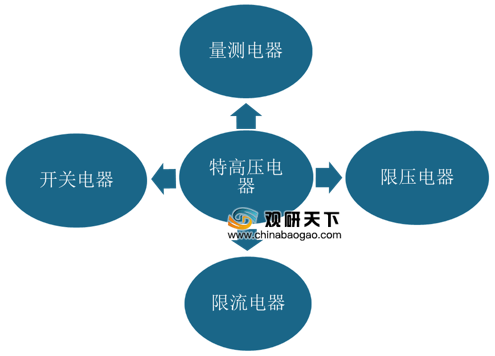

特高压电器是指在特高压线路中实现关合、开断、控制、调节、测量功能的核心设备,可在特高压电路中起控制或保护等作用,包括开关电器、量测电器、限流电器、限压电器。

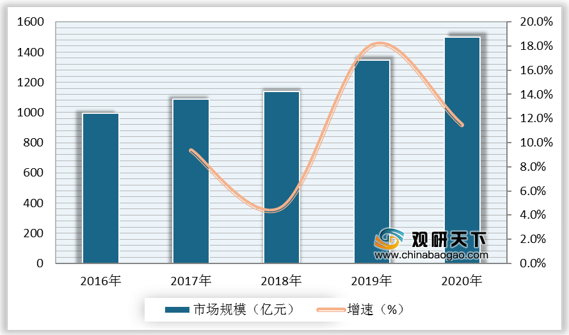

近年来,我国特高压电器行业向好发展。根据数据显示,2019年,我国特高压电器行业市场规模为1345.5亿元,较上年同比增长18%;2020年,我国特高压电器行业市场规模为**亿元,较上年同比增长**%。

一、 优势分析

(1)取向硅钢作为一种特殊钢铁产品主要用于各种特高压电器的制造,随着特高压电器行业中大容量变压器在产量结构中的比例逐步上升、产品设计上的改进以及在制造过程中采取更严格措施,特高压电器消耗硅钢片数量将进一步减少。

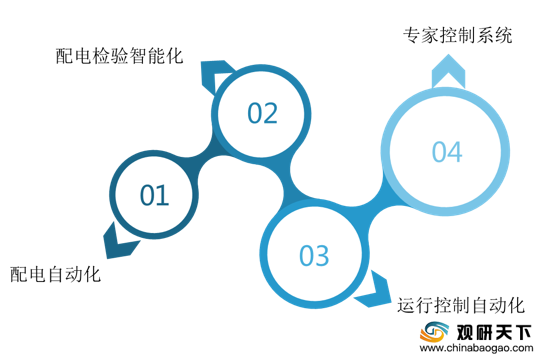

(2)为满足电力系统自动化的要求和电力用户对高质量供电的需要,智能化特高压电器出现,其智能化体现在配电自动化、配电检验智能化、运行控制自动化及专家控制系统等。

(3)特高压电器技术的不断进步主要体现在新特高压电器的开发应用以及产品的质量和可靠性不断提高等。

二、 劣势分析

(1)特高压电器属于技术含量较高的产品,特高压电器行业属于技术密集型行业,由于行业起步晚,我国特高压电器制造水平与世界先进水平仍有较大差距。

(2)现阶段我国特高压电器行业仍存在四大难题:换流站污秽等级较高而造成特高压电器绝缘问题;电压等级升高,换流变压器阀侧绕组、出线结构和套管的内绝缘问题;输送容量大,特高压可造成高端换流变压器体积大,运输重量增加问题;当电网正常运行时,1000千伏特高压线路,运行电压也被称为稳态电压,而过电压则是一种瞬态电压,只在某个瞬间突然出现的问题。

三、 机遇分析

(1)政策方面:相关政策的颁布及实施改变了特高压电器国产化水平较低,受制于人的局面,带动行业向好发展。

如2018年9月,能源局在《关于加快推进一批输变电重点工程规划建设工作的通知》中共规划了12条特高压工程,包括5条直流特高压项目,7条交流特高压项目,有望拉动2000-2200亿元投资规模,其中核心设备超过500亿元的投资机会;2020年2月,发改委制定《国家电网有限公司2020年重点工作任务》,涉及电力物联网、综合能源服务、特高压、营配贯通、电力市场交易、芯片等方面内容,在特高压领域明确了新一批年内核准、开工、建成的特高压项目。

(2)地域能源转移需求方面:特高压电器行业与社会用电需求紧密相关,可缓解地区之间电源与负荷分布不均的问题。随着经济发展和人民生活水平不断提高,用电需求量越来越大。在发展电力基础设施、保证电力建设的背景下,地域能源转移需求促进特高压电器的发展。

(3)新基建需求方面:国家电网提出,中国未来每年特高压电网建设工程投资规模将高达1811亿元,可带动社会投资体量3600亿元,整体规模5411亿元,驱动核心特高压电器企业未来2-3年的新一轮增长高峰期。

(4)电力国际合作方面:我国政府提出“一带一路”倡议,加强与沿线国家在各个领域的国际合作,推动中国特高压电器企业走出去。目前我国电力国际合作涉及的国家众多,包括东南亚的越南、柬埔寨、菲律宾、新加坡、印度尼西亚,东北亚的蒙古、俄罗斯、乌克兰,南亚的印度、巴基斯坦,北非的沙特阿拉伯、土耳其、埃及,中东欧的波兰、匈牙利等。

四、 威胁分析

特高压电器电压等级越高,设计制造难度也越高,容易形成技术垄断,使得特高压电器行业集中度不断提高。现阶段国电南瑞、许继电气、平高电气占据行业主导地位,新进入企业发展难度较大。

特高压电器分类

数据来源:公开资料整理

近年来,我国特高压电器行业向好发展。根据数据显示,2019年,我国特高压电器行业市场规模为1345.5亿元,较上年同比增长18%;2020年,我国特高压电器行业市场规模为**亿元,较上年同比增长**%。

2016-2020年我国特高压电器行业市场规模及增速

数据来源:公开资料整理

一、 优势分析

(1)取向硅钢作为一种特殊钢铁产品主要用于各种特高压电器的制造,随着特高压电器行业中大容量变压器在产量结构中的比例逐步上升、产品设计上的改进以及在制造过程中采取更严格措施,特高压电器消耗硅钢片数量将进一步减少。

(2)为满足电力系统自动化的要求和电力用户对高质量供电的需要,智能化特高压电器出现,其智能化体现在配电自动化、配电检验智能化、运行控制自动化及专家控制系统等。

特高压电器智能化水平体现

数据来源:公开资料整理

(3)特高压电器技术的不断进步主要体现在新特高压电器的开发应用以及产品的质量和可靠性不断提高等。

二、 劣势分析

(1)特高压电器属于技术含量较高的产品,特高压电器行业属于技术密集型行业,由于行业起步晚,我国特高压电器制造水平与世界先进水平仍有较大差距。

(2)现阶段我国特高压电器行业仍存在四大难题:换流站污秽等级较高而造成特高压电器绝缘问题;电压等级升高,换流变压器阀侧绕组、出线结构和套管的内绝缘问题;输送容量大,特高压可造成高端换流变压器体积大,运输重量增加问题;当电网正常运行时,1000千伏特高压线路,运行电压也被称为稳态电压,而过电压则是一种瞬态电压,只在某个瞬间突然出现的问题。

我国特高压电器行业面临的难题

数据来源:公开资料整理

三、 机遇分析

(1)政策方面:相关政策的颁布及实施改变了特高压电器国产化水平较低,受制于人的局面,带动行业向好发展。

如2018年9月,能源局在《关于加快推进一批输变电重点工程规划建设工作的通知》中共规划了12条特高压工程,包括5条直流特高压项目,7条交流特高压项目,有望拉动2000-2200亿元投资规模,其中核心设备超过500亿元的投资机会;2020年2月,发改委制定《国家电网有限公司2020年重点工作任务》,涉及电力物联网、综合能源服务、特高压、营配贯通、电力市场交易、芯片等方面内容,在特高压领域明确了新一批年内核准、开工、建成的特高压项目。

我国特高压电器行业相关政策

颁布日期 |

政策名称 |

颁布主体 |

主要内容 |

2020年2月 |

《国家电网有限公司2020年重点工作任务》 |

发改委 |

涉及电力物联网、综合能源服务、特高压、营配贯通、电力市场交易、芯片等方面内容,在特 高压领域明确了新一批年内核准、开工、建成的特高压项目 |

2018年9月 |

《关于加快推进一批输变电重点工程规划建设工作的通知》 |

能源局 |

共规划了12条特高压工程,包括5条直流特高压项目,7条交流特高压项目,有望拉动2000-2200 亿元投资规模,其中核心设备超过500亿元的投资机会 |

2017年8月 |

《中国智造2025-能源装备实施方案》 |

国务院 |

推行智能电网设备的智能制造和智能运维,如智能检测装置,实现运行过程中远程在线监测, 远程设备维护,在特高压输电工程项目中采用自主研制的特高压输变电装备 |

2017年6月 |

《配电变压器能效提升计划》 |

发改委、工信部 |

强调要开展新型高效配电变压器技术研究,全面提高配电变压器的能效水平,引导现有变压器制造企业逐步转型生产高效配电变压器,推动高效变压器的推广应用 |

2015年7月 |

《配电网建设改造行动计划(2015—2020年)》 |

发改委、工信部 |

推进配电网设备标准化,更新配电开关,推进开关设备智能化发展,提升配电网开关设备动作 准确率,开展开关设备核心技术与关键部件的技术研究 |

数据来源:公开资料整理

(2)地域能源转移需求方面:特高压电器行业与社会用电需求紧密相关,可缓解地区之间电源与负荷分布不均的问题。随着经济发展和人民生活水平不断提高,用电需求量越来越大。在发展电力基础设施、保证电力建设的背景下,地域能源转移需求促进特高压电器的发展。

(3)新基建需求方面:国家电网提出,中国未来每年特高压电网建设工程投资规模将高达1811亿元,可带动社会投资体量3600亿元,整体规模5411亿元,驱动核心特高压电器企业未来2-3年的新一轮增长高峰期。

新基建驱动分析

数据来源:公开资料整理

(4)电力国际合作方面:我国政府提出“一带一路”倡议,加强与沿线国家在各个领域的国际合作,推动中国特高压电器企业走出去。目前我国电力国际合作涉及的国家众多,包括东南亚的越南、柬埔寨、菲律宾、新加坡、印度尼西亚,东北亚的蒙古、俄罗斯、乌克兰,南亚的印度、巴基斯坦,北非的沙特阿拉伯、土耳其、埃及,中东欧的波兰、匈牙利等。

四、 威胁分析

特高压电器电压等级越高,设计制造难度也越高,容易形成技术垄断,使得特高压电器行业集中度不断提高。现阶段国电南瑞、许继电气、平高电气占据行业主导地位,新进入企业发展难度较大。

我国特高压电器行业主要企业基本情况

企业名称 |

综合评分排名 |

企业能力排名 |

市占率排名 |

盈利能力排名 |

净利率排名 |

企业市值排名 |

市盈率排名 |

国电南瑞 |

1 |

1 |

1 |

1 |

1 |

2 |

3 |

许继电气 |

2 |

3 |

2 |

3 |

2 |

1 |

1 |

平高电气 |

3 |

2 |

3 |

2 |

3 |

3 |

2 |

数据来源:公开资料整理(zlj)

欲了解更多内容,请参阅我们的行业分析报告:

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

客服邮箱:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。