重塑下投资机会在 4G 时代,诺基亚、爱立信、阿朗运营商网络收入部均出现大幅下滑,而华为、中兴运营商网络业务收入持续增长。华为 2013 年取代爱立信成为全球最大通信设备商,全球设备商市场份额向中国转移成为趋势。

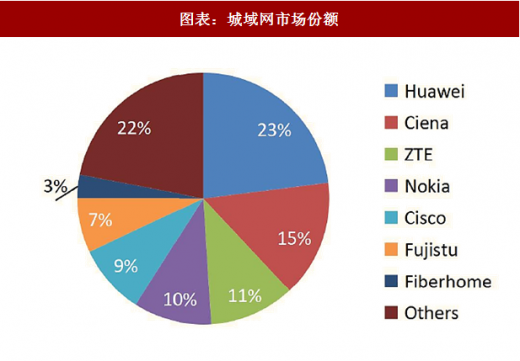

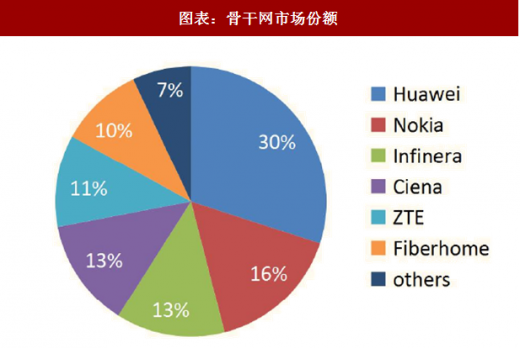

根据 Ovum 数据显示,城域网领域,华为以 23%的市场份额列居行业第一,中兴占比 11%;在骨干网领域,华为以 30%的市占率位居第一, 中兴占比 11%。

参考观研天下发布《2018年中国5G市场分析报告-行业运营态势与投资前景预测》

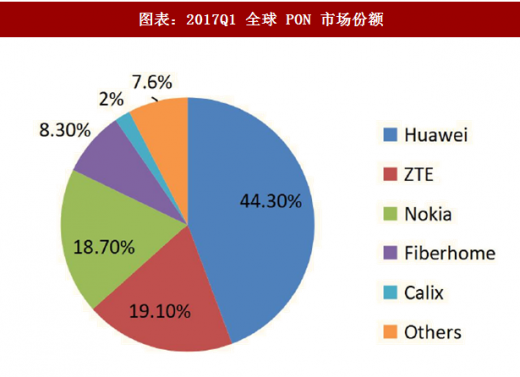

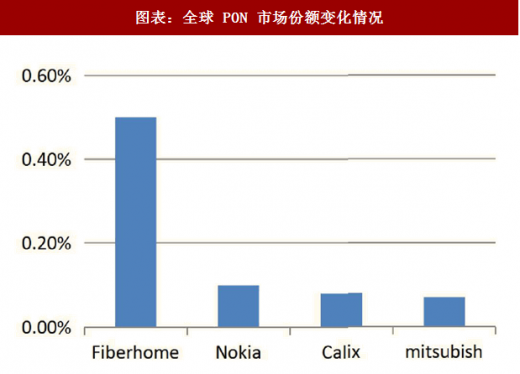

中兴华为份额靠前,烽火通信提升明显:在 PON 设备方面,目前华为和中兴在行业内占据前两位的份额,而烽火通信在 PON 市场方面在 2016 年增速较快,成为全球 PON 市场份额增长最快的企业,目前处于全球第四的位置。

5G 无线主设备投资空间巨大,无线接入网总投资或达万亿:基站投资方面,我们认为 5G 时期运营商将以 5G 新空口路线新建基站为主。5G 无线技术路线包括 5G 新空口(包括低频和高频)和 4G 演进空口两种。其中,5G 新空口由于技术架构全面升级,需新建基站;4G 演进空口则仅需在原有 4G 基站基础上升级设备板卡和天线,投入较低。我们判断,5G 时期运营商将以 5G 新空口路线新建基站为主,4G 演进空口将作为补充,仅少量部署,对整个 5G 网络设备投资规模的影响基本可以忽略。

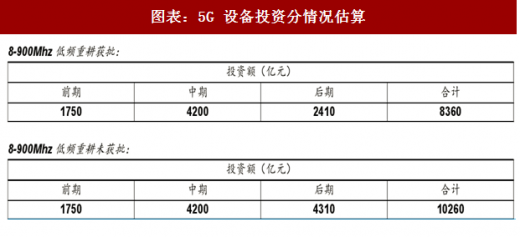

在前期报告的 5G 投资规模量化测算中,我们计算,初期 35 万中频宏基站投资约 1750 亿元;中期增加的 140 万中频宏基站投资约 4200 亿元;后期如 8-900Mhz 低频段重耕获批,则新建 160 万低频宏基站需 1600 亿元,若重耕未获批,则新建 175 万中频宏基站则需 3500 亿元。小基站则不受影响,240 万微基站需 720 亿元,300 万皮/飞基站需 90 亿元。预计 5G 无线接入网总体投资乐观或达 10260 亿元,下限约 8360 亿元。

图表:四家通信设备公司总收入相对值变化(包含运营商网络、政企服务、消费者业务)

图表来源:公开资料整理

图表:四家通信设备公司相对市场份额变化(仅包含运营商网络业务,不包含政企服务、消费者业务)

图表来源:公开资料整理

根据 Ovum 数据显示,城域网领域,华为以 23%的市场份额列居行业第一,中兴占比 11%;在骨干网领域,华为以 30%的市占率位居第一, 中兴占比 11%。

图表:城域网市场份额

图表来源:公开资料整理

参考观研天下发布《2018年中国5G市场分析报告-行业运营态势与投资前景预测》

图表:骨干网市场份额

图表来源:公开资料整理

中兴华为份额靠前,烽火通信提升明显:在 PON 设备方面,目前华为和中兴在行业内占据前两位的份额,而烽火通信在 PON 市场方面在 2016 年增速较快,成为全球 PON 市场份额增长最快的企业,目前处于全球第四的位置。

图表:2017Q1 全球 PON 市场份额

图表来源:公开资料整理

图表:全球 PON 市场份额变化情况

图表来源:公开资料整理

5G 无线主设备投资空间巨大,无线接入网总投资或达万亿:基站投资方面,我们认为 5G 时期运营商将以 5G 新空口路线新建基站为主。5G 无线技术路线包括 5G 新空口(包括低频和高频)和 4G 演进空口两种。其中,5G 新空口由于技术架构全面升级,需新建基站;4G 演进空口则仅需在原有 4G 基站基础上升级设备板卡和天线,投入较低。我们判断,5G 时期运营商将以 5G 新空口路线新建基站为主,4G 演进空口将作为补充,仅少量部署,对整个 5G 网络设备投资规模的影响基本可以忽略。

在前期报告的 5G 投资规模量化测算中,我们计算,初期 35 万中频宏基站投资约 1750 亿元;中期增加的 140 万中频宏基站投资约 4200 亿元;后期如 8-900Mhz 低频段重耕获批,则新建 160 万低频宏基站需 1600 亿元,若重耕未获批,则新建 175 万中频宏基站则需 3500 亿元。小基站则不受影响,240 万微基站需 720 亿元,300 万皮/飞基站需 90 亿元。预计 5G 无线接入网总体投资乐观或达 10260 亿元,下限约 8360 亿元。

图表:5G 设备投资分情况估算

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。