一、5G 天线发展趋势

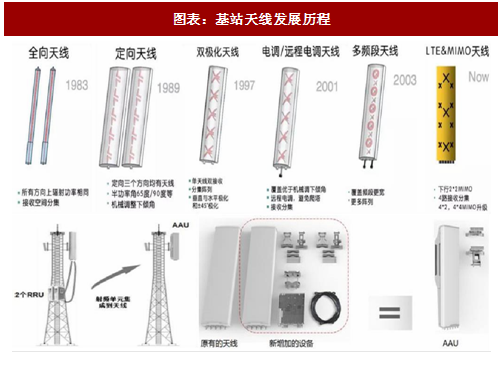

1)无源化向有源化演进;2)天线集成化。天线和射频器件虽然在整个基站的投入占比并不高,但却是影响移动通信系统能力的关键环节。为了满足 5G关键能力指标大幅提升的要求,必须尽可能压榨天线和射频器件的潜力,5G 天线发展演进的趋势也正体现了这一目标。首先,就是传统BBU和RRU分离模式逐步演进为射频模块和天线融合的一体化有源天线方案(即AAU),AAU将射频单元与天线合为一体,减小馈线损耗,增强了覆盖效果,更加适合多频段多制式组网的需求。其次,因为天线的尺寸和载波波长成正比关系,5G 频谱频率增加波长减小,天线的尺寸也会相应地更为紧凑。另外,未来天线朝着多波束、多频段、Massive MIMO发展的趋势对天线的隔离度、混互耦等提出了更高的要求,同时天线还需要具备自调谐功能。因此,未来天线的必须和系统一起设计,即天线的集成化。值得注意的是,集成化的天线设计有可能导致天线的集采招标权由运营商转移至设备商环节。

大规模(Massive)MIMO 技术落地带动天线数目呈几何上升。5G对大容量、低时延、高频谱效率的需求是采用大规模MIMO的主要原因。相比于传统2×2、4×4 MIMO,大规模天线阵列在基站布置几百根天线,基于波束成形原理,可以实现在同一频谱资源上同时传输几十条信号,不仅可以更高效地利用频谱资源,还可以几十倍地提升网络容量。此外,由于天线数量的增加,依据大数定理,信号衰落、噪声和小区内干扰等都会显著降低。这样带来的好处是大规模 MIMO 系统的信号处理方法不需要复杂的非线性设计,只需要简单的线性设计就可以实现较好的系统性能,系统的时延也可以大大降低。显然,随着Massive MIMO的应用落地,基站天线的数目将由4~8根增加至128~256根。

参考观研天下发布《2017-2022年中国基站天线行业深度研究及十三五发展机会分析报告》

5G 基站天线价格上行,总体市场规模有望超过 200 亿。由于4G基站组网更密集且引入2×2MIMO技术,基站天线数目增加且价格上升,使得国内基站天线市场规模由20亿元增长至56亿元。根据我们对5G天线发展趋势的介绍,有源化以及系统化的设计方案将使得基站天线的价格保持上升的趋势。同时,更为密集的组网以及Massive MIMO的引入会使得 5G天线数目大幅上升。价格以及数量两个因素的叠加有望带动天线市场规模再上一个台阶。根据我们之前的预测,在不考虑小基站的情况下,运营商在天线领域的投资规模约为 200亿元。因此,5G天线的总体市场规模将会超过200亿元。

5G 基站天线价格上行,总体市场规模有望超过 200 亿。由于4G基站组网更密集且引入2×2MIMO技术,基站天线数目增加且价格上升,使得国内基站天线市场规模由20亿元增长至56亿元。根据我们对5G天线发展趋势的介绍,有源化以及系统化的设计方案将使得基站天线的价格保持上升的趋势。同时,更为密集的组网以及Massive MIMO的引入会使得 5G天线数目大幅上升。价格以及数量两个因素的叠加有望带动天线市场规模再上一个台阶。根据我们之前的预测,在不考虑小基站的情况下,运营商在天线领域的投资规模约为 200亿元。因此,5G天线的总体市场规模将会超过200亿元。

二、行业格局

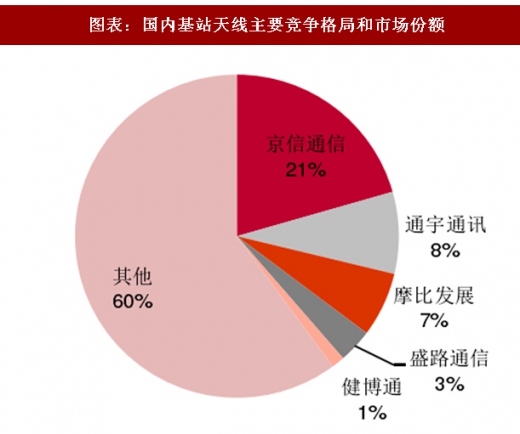

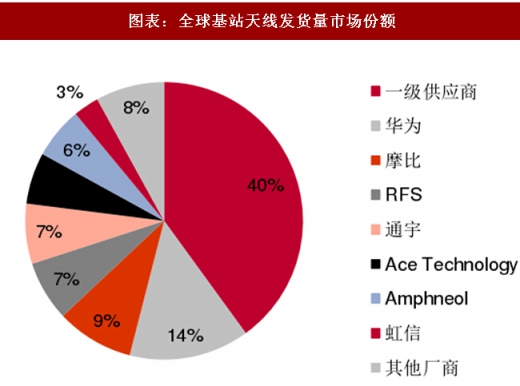

全球市场集中度较高,国内市场相对分散。国内天线企业的总体产能较大,总体市场份额已超过全球50%。但是普遍不具备较强的研发实力,在全球市场竞争力不足,市场份额也较为分散。国内目前主要有京信通信、通宇通讯、摩比发展、盛路通信等少数具备竞争力的企业。全球市场方面,根据EJL Wireless Research发布的市场研究报告《Global BTS Antenna Market Analysis and Forecast,2015-2019》,除美国康普和德国凯瑟琳以外,国内京信通信发货量达17.3%,位居全球第一,华为、摩比和通宇的发货量份额分别为14%、9%和7%。

5G 招标规则可能发生变化,技术壁垒提升有望带动产业集中度提升。前面已经提到过,5G 由于天线的系统设计更为复杂,运营商单独招标在安装测试和维护环节可能存在一定的困难,导致天线的集采招标权由运营商转移至设备商环节。如果招标权发生转移,对于天线厂商来说是一个很大的挑战:要么自身研发实力较强,通过和设备商开展合作,可以掌握更多的自主权,盈利能力得到保障;要么沦为设备商的代工商,盈利能力存在下降风险。即便集采招标权真的转移至设备商,我们认为设备商也会对供应商设置一定的门槛,小厂商的生存空间会受到一定的挤压。总而言之,天线技术壁垒的提升、市场游戏规则的转变可能会导致部分研发实力不足的小厂被淘汰,市场份额向几家大厂集中。

三、投资建议

5G天线的数量增加、单价上升使得市场规模有望大幅提升,由于集采招标可能存在的变化以及技术壁垒的提升,使得产业集中度会进一步向龙头厂商集中。因此,我们更好看好同时具备天线和射频器件自主开发生产能力的龙头厂商,重点关注通宇通讯、京信通信(港股)、摩比发展(港股)。

1)无源化向有源化演进;2)天线集成化。天线和射频器件虽然在整个基站的投入占比并不高,但却是影响移动通信系统能力的关键环节。为了满足 5G关键能力指标大幅提升的要求,必须尽可能压榨天线和射频器件的潜力,5G 天线发展演进的趋势也正体现了这一目标。首先,就是传统BBU和RRU分离模式逐步演进为射频模块和天线融合的一体化有源天线方案(即AAU),AAU将射频单元与天线合为一体,减小馈线损耗,增强了覆盖效果,更加适合多频段多制式组网的需求。其次,因为天线的尺寸和载波波长成正比关系,5G 频谱频率增加波长减小,天线的尺寸也会相应地更为紧凑。另外,未来天线朝着多波束、多频段、Massive MIMO发展的趋势对天线的隔离度、混互耦等提出了更高的要求,同时天线还需要具备自调谐功能。因此,未来天线的必须和系统一起设计,即天线的集成化。值得注意的是,集成化的天线设计有可能导致天线的集采招标权由运营商转移至设备商环节。

图表:基站天线发展历程

图表:中兴 Massive MIMO 2.0

参考观研天下发布《2017-2022年中国基站天线行业深度研究及十三五发展机会分析报告》

图表:基站天线市场规模(单位:亿元)

二、行业格局

全球市场集中度较高,国内市场相对分散。国内天线企业的总体产能较大,总体市场份额已超过全球50%。但是普遍不具备较强的研发实力,在全球市场竞争力不足,市场份额也较为分散。国内目前主要有京信通信、通宇通讯、摩比发展、盛路通信等少数具备竞争力的企业。全球市场方面,根据EJL Wireless Research发布的市场研究报告《Global BTS Antenna Market Analysis and Forecast,2015-2019》,除美国康普和德国凯瑟琳以外,国内京信通信发货量达17.3%,位居全球第一,华为、摩比和通宇的发货量份额分别为14%、9%和7%。

图表:国内基站天线主要竞争格局和市场份额

图表:全球基站天线发货量市场份额

5G 招标规则可能发生变化,技术壁垒提升有望带动产业集中度提升。前面已经提到过,5G 由于天线的系统设计更为复杂,运营商单独招标在安装测试和维护环节可能存在一定的困难,导致天线的集采招标权由运营商转移至设备商环节。如果招标权发生转移,对于天线厂商来说是一个很大的挑战:要么自身研发实力较强,通过和设备商开展合作,可以掌握更多的自主权,盈利能力得到保障;要么沦为设备商的代工商,盈利能力存在下降风险。即便集采招标权真的转移至设备商,我们认为设备商也会对供应商设置一定的门槛,小厂商的生存空间会受到一定的挤压。总而言之,天线技术壁垒的提升、市场游戏规则的转变可能会导致部分研发实力不足的小厂被淘汰,市场份额向几家大厂集中。

三、投资建议

5G天线的数量增加、单价上升使得市场规模有望大幅提升,由于集采招标可能存在的变化以及技术壁垒的提升,使得产业集中度会进一步向龙头厂商集中。因此,我们更好看好同时具备天线和射频器件自主开发生产能力的龙头厂商,重点关注通宇通讯、京信通信(港股)、摩比发展(港股)。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。