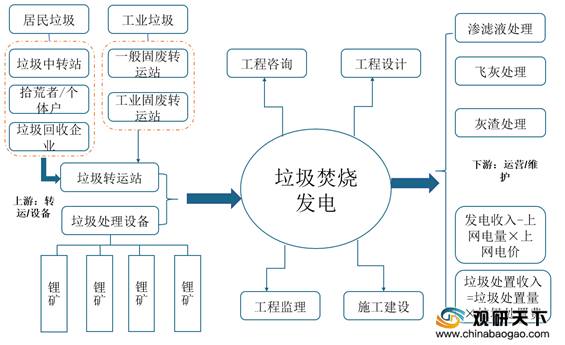

垃圾焚烧发电是通过对燃烧热值较高的垃圾进行高温焚烧,在高温焚烧中产生的热能转化为高温蒸汽,推动汽轮机并带动发电机发电。从产业链来看,我国垃圾焚烧发电行业的上游行业是垃圾清运、垃圾焚烧设备制造等,中游垃圾发电厂设计、建造以及下游垃圾发电厂运营、维护。

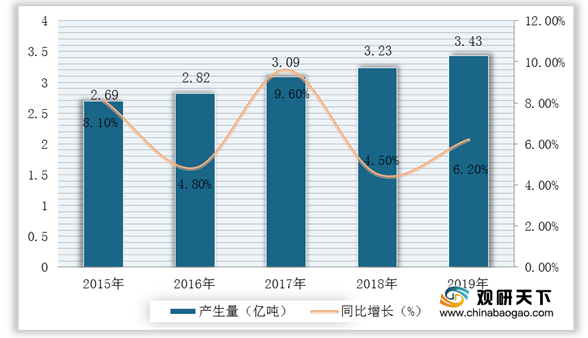

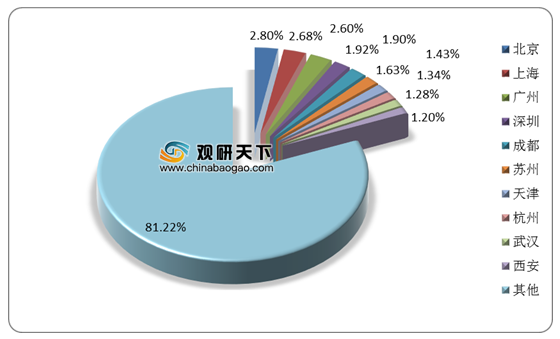

近五年来,随着我国城镇化率不断提升、居民生活水平及消费行为的提高与改变,人们生活越来越好,但是随着而来的生活垃圾也越来越多,垃圾处理成人们关注的焦点。根据数据显示,2015-2019年我国城市生活垃圾清运量逐年上升,2019年全国337个一至五线城市的生活垃圾生产量达约3.43亿吨。其中,北京城市生活垃圾生产量约为960万吨,占全国生活垃圾总产生量的2.80%;上海、广州分别位居第二、第三,分别占全国生活垃圾总产生量2.68%、2.26%。

同时,生活垃圾产生量的增加,也致使近年生活垃圾焚烧无害化处理能力不断提升,截至2019年我国城市生活垃圾焚烧处理能力达到约64.2万吨/日。而根据《“十三五”全国城镇生活垃圾无害化处理设施建设规划》,到2020年,十三五规划焚烧产能复合增速20%。因此,2019年我国垃圾焚烧就超出规划目标,并且预计2021年将超过70万吨/日。

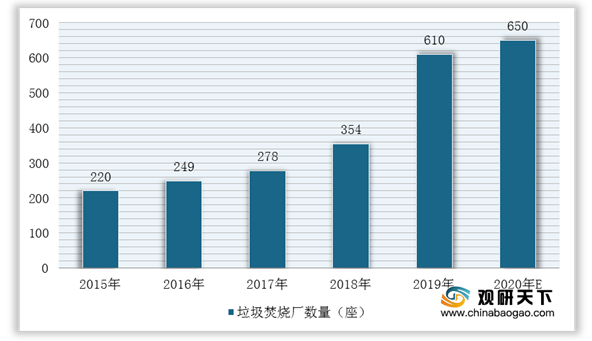

2019年初,电价补贴退坡消息的铺天盖地,但是对垃圾焚烧发电行业新建产能的释放没有产生太大影响。并且,近两年在国家政策密集出台以及各级地方政府将兴建、改扩建的垃圾焚烧发电项目纳入省重点发展规划中,2019年我国垃圾焚烧市场呈现出一番“火爆”景象。根据数据显示,截至2019年全国已建成投运的垃圾焚烧发电项目达610座;预计2020年将超过650座。

展望未来,随着国家政策的大力支持以及项目投入生产量增多,我国垃圾焚烧发电装机容量将持续增长。数据显示,截至2019年,我国垃圾焚烧发电累计装机容量约905万千瓦;预计2020年将会超过992万千瓦,新增项目年补贴需求至少达到15亿元。

相关行业分析报告参考《2020年中国垃圾焚烧发电市场调研报告-行业调研与发展规划趋势》。

垃圾焚烧发电行业产业链

数据来源:公开资料整理

近五年来,随着我国城镇化率不断提升、居民生活水平及消费行为的提高与改变,人们生活越来越好,但是随着而来的生活垃圾也越来越多,垃圾处理成人们关注的焦点。根据数据显示,2015-2019年我国城市生活垃圾清运量逐年上升,2019年全国337个一至五线城市的生活垃圾生产量达约3.43亿吨。其中,北京城市生活垃圾生产量约为960万吨,占全国生活垃圾总产生量的2.80%;上海、广州分别位居第二、第三,分别占全国生活垃圾总产生量2.68%、2.26%。

2015-2019年我国城市生活垃圾产生量及增长情况

数据来源:国家能源局

2019年中国生活垃圾重点城市产生量分布情况

数据来源:国家能源局

同时,生活垃圾产生量的增加,也致使近年生活垃圾焚烧无害化处理能力不断提升,截至2019年我国城市生活垃圾焚烧处理能力达到约64.2万吨/日。而根据《“十三五”全国城镇生活垃圾无害化处理设施建设规划》,到2020年,十三五规划焚烧产能复合增速20%。因此,2019年我国垃圾焚烧就超出规划目标,并且预计2021年将超过70万吨/日。

2015-2019年中国城市生活垃圾焚烧处理能力及增长情况

数据来源:国家能源局

2019年初,电价补贴退坡消息的铺天盖地,但是对垃圾焚烧发电行业新建产能的释放没有产生太大影响。并且,近两年在国家政策密集出台以及各级地方政府将兴建、改扩建的垃圾焚烧发电项目纳入省重点发展规划中,2019年我国垃圾焚烧市场呈现出一番“火爆”景象。根据数据显示,截至2019年全国已建成投运的垃圾焚烧发电项目达610座;预计2020年将超过650座。

2015-2020年中国城市生活垃圾焚烧厂数量及预测

数据来源:公开资料整理

展望未来,随着国家政策的大力支持以及项目投入生产量增多,我国垃圾焚烧发电装机容量将持续增长。数据显示,截至2019年,我国垃圾焚烧发电累计装机容量约905万千瓦;预计2020年将会超过992万千瓦,新增项目年补贴需求至少达到15亿元。

2015-2020年我国垃圾焚烧发电累计与新增装机容量预测情况

数据来源:公开资料整理(WYD)

相关行业分析报告参考《2020年中国垃圾焚烧发电市场调研报告-行业调研与发展规划趋势》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。