1、市场需求状况

2016年以来中国经济进入新常态,国民经济增速企稳,用电需求回升。根据国家能源局统计数据,2016年全社会全年用电量为59,198亿千瓦时,同比增长5.01%,2017年全社会用电量继续保持上升势头,全年用电量63,077亿千瓦时,同比增长6.6%,是自2014年以来的新高。基于全社会用电需求提升与能源结构调整的大环境,风电需求也逐步提升。到2030年,非化石能源发电量占全部发电量的比重将达到50%,将大力发展风能、太阳能,不断提高发电效率,降低发电成本,实现与常规电力同等竞争。

实现可再生能源产业持续健康有序发展。文件要求各省(区、市)能源主管部门要把落实可再生能源电力送出消纳作为安排本区域可再生能源电力建设规模及布局的基本前提条件,发挥跨省跨区特高压输电通道消纳可再生能源的作用。提出2017-2020年全国新增建设规模分别为30.65GW、28.84GW、26.6GW、24.31GW,计划累计新增风电装机110.41GW。

根据风电发展“十三五”规划,到2020年底,海上风电并网装机容量达到5GW以上,开工容量超过10GW。截至2016年底,我国海上风电累计装机容量仅为1.63GW。2017年以后,海上风电进入快速发展期,项目招标需求旺盛,广东、江苏、山东等省份积极布局海上风电发展,截至2017年底,我国海上风电累计装机容量已达到2.79GW。十三五期间海上风电市场有望保持加速启动的趋势。

参考观研天下发布《2018年中国风电市场分析报告-行业深度分析与发展趋势预测》

2、市场供给状况

2008年以前,兆瓦级风力发电机组暂未进入大批量生产时期,因此形成了暂时的市场供不应求的局面。2008年到2012年期间,由于风电行业的政策支持力度明显加大,我国出现了风机制造企业一哄而上,技术水平良莠不齐的局面。2012年后,随着行业结构不断优化调整,风电行业集中度得到明显提升。近年来,低风速区域成为风电开发热点,低风速地区的风况条件对风机制造企业的技术水平上提出了更高的要求,市场集中度进一步得到提升,风机制造企业由高峰期的60多家降低到了20多家。2016年,我国有8家风机制造企业年销量(装机容量)超过1,000MW,且全部为国内厂商。2017年,仅有6家风机制造企业年销量(装机容量)超过1,000MW。未来,具备规模优势、技术优势、管理优势的龙头企业的市场份额将进一步扩大。

3、中东部和南方地区陆上风能资源开发加速

中国中东部和南方地区陆上风能资源具有分布广泛、应用灵活、离用电地区近的特点,按照“就近接入、本地消纳”的原则,近期国家政策积极引导国内风电装机向中东部和南方地区转移,加快该类地区风能资源规模化开发,具体表现为:1)项目核准主要集中在中东部与南部地区;2)中东部与南部地区上网电价下调幅度较低,以吸引地区的风电投资;3)《风电发展“十三五”规划》明确提出,到2020年,中东部和南方地区陆上风电新增并网装机容量4,200万千瓦(42,000MW)以上,累计并网装机容量达到7,000万千瓦(70,000MW)以上。

4、海上风电建设加快

海上风电具有风资源丰富,发电小时数高,靠近负荷中心便于消纳等特点。我国海上风电技术可开发量较大,5-25米水深、50米高度可开发容量约为2亿千瓦;5-50米水深、70米高度可开发量约为5亿千瓦。到2020年,我国海上风电开工建设规模目标为1,000万千瓦(10,000MW),累计并网容量目标为500万千瓦(5,000MW)以上。其中,江苏、浙江、福建、广东等省的海上风电建设规模均要达到百万千瓦以上。目前,国内风电整机供应商已开始投入海上风电机组的研发与运行,力图攻克技术难题,降低成本,相关政府部门海上风电项目上网电价的政策优惠及相关管理办法也已相继出台,进一步明确了海上风电发展方向。海上风电将成为未来我国风电行业的发展新趋势和新的行业增长点。

5、行业利润水平的变动趋势及变动原因

目前,我国风电行业的市场集中度较高。随着我国电网建设逐步完善以及风力发电机组研发技术的不断进步,技术成熟、销售规模大、综合实力强的主要厂商将通过提供风机产品的全生命周期服务等附加服务来保持合理利润。2015年度、2016年度,2017年度行业内可比上市公司风机业务毛利率平均为16.95%、19.27%、22.75%,总体呈稳中上升的趋势。

6、行业技术发展趋势

(1)风力发电机组大型化趋势明显

随着现代风电技术的不断发展,新产品、新技术不断涌现。由于风电机组单机容量大型化有利于提高风能转化效率以及降低风电机组制造运营成本,使得机组大型化成为当今发展趋势。根据《中国风电发展路线图2050》,我国将于2020年前,实现5MW风电机组的商业化运行,完成5-10MW海上风电机组样机验证,并对10MW以上特大型海上风电机组完成概念设计和关键技术研究。

(2)低风速和海上风电技术成为重要发展方向

过去,由于中东部和南方地区地形复杂多样、选址难度大,风电开发有着更高的技术要求,风电场工程建设与运维的成本也较高。随着近年来低风速风机技术的进步,低风速地区的年发电小时数提升至2,000小时左右,低风速地区风电场的经济效益得到了提升。当前,在“三北”地区优质风资源区基本划分完毕和持续弃风限电的背景下,向中东部和南方低风速区域拓展已逐渐成为未来风电行业发展的新趋势。

风电场建在海上,节约了土地资源,降低了风力发电的成本。欧洲许多国家都制订了大规模开发利用海上风力资源的计划,海上风电在未来几年将进入爆发式增长阶段。目前,海上风电的关键技术和产业化瓶颈在于海上风电机组技术研发和产能,全球海上风电的主要机型有2.5MW、3MW以及5MW。5MW以上风电机组将是未来海上风电机组的发展方向。

(3)风电智能化及信息化

随着科学技术的不断进步,信息化正逐步出现在风电企业的日常运行中。其中,融入大数据、云计算等新一代信息技术的风电机组智能化和信息化将成为风电行业的重要发展趋势。应用大数据、“互联网+”等信息技术,建立健全风电全生命周期信息监测体系,可以全面实现风电行业智能化和信息化管理,可以加强对风电工程、设备质量和运行情况的掌握,提高风电设备的发电效率,降低运维成本。

(4)半直驱混合驱动技术将得到广泛应用

目前,风电行业的主流产品技术路线为直驱永磁和双馈异步技术。然而,随着风力发电

机组大型化以及海上风机的发展,直驱发电机组体积大、重量重、散热情况差,而大型双馈

异步发电机组中的高速齿轮箱的可靠性不高。混合驱动技术是在直驱永磁与双馈异步风力发电机组在向大型化发展过程中遇到问题并逐步探索解决而产生的,是将一级或二级传动齿轮箱与中速永磁发电机相结合,其本身具备直驱永磁和双馈异步的优点,并弱化了直驱永磁和双馈异步的缺点。因此,混合驱动技术逐渐得到行业知名企业的重视,如Vestas8MW、Gamesa5MW、Multibrid(Areva)5/6MW,8MW等大型风机均采用混合驱动技术路线。未来,风力发电机组大型化和海上风电的发展将会进一步推动混合驱动技术的广泛应用。

2016年以来中国经济进入新常态,国民经济增速企稳,用电需求回升。根据国家能源局统计数据,2016年全社会全年用电量为59,198亿千瓦时,同比增长5.01%,2017年全社会用电量继续保持上升势头,全年用电量63,077亿千瓦时,同比增长6.6%,是自2014年以来的新高。基于全社会用电需求提升与能源结构调整的大环境,风电需求也逐步提升。到2030年,非化石能源发电量占全部发电量的比重将达到50%,将大力发展风能、太阳能,不断提高发电效率,降低发电成本,实现与常规电力同等竞争。

实现可再生能源产业持续健康有序发展。文件要求各省(区、市)能源主管部门要把落实可再生能源电力送出消纳作为安排本区域可再生能源电力建设规模及布局的基本前提条件,发挥跨省跨区特高压输电通道消纳可再生能源的作用。提出2017-2020年全国新增建设规模分别为30.65GW、28.84GW、26.6GW、24.31GW,计划累计新增风电装机110.41GW。

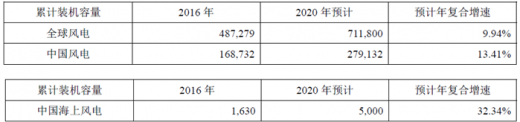

根据风电发展“十三五”规划,到2020年底,海上风电并网装机容量达到5GW以上,开工容量超过10GW。截至2016年底,我国海上风电累计装机容量仅为1.63GW。2017年以后,海上风电进入快速发展期,项目招标需求旺盛,广东、江苏、山东等省份积极布局海上风电发展,截至2017年底,我国海上风电累计装机容量已达到2.79GW。十三五期间海上风电市场有望保持加速启动的趋势。

参考观研天下发布《2018年中国风电市场分析报告-行业深度分析与发展趋势预测》

2016年至2020年全球及中国风电累计装机市场容量及预测(MW)

图表来源:公开资料整理

2016年至2020年全球及中国风电新增装机市场容量及预测(MW)

图表来源:公开资料整理

2、市场供给状况

2008年以前,兆瓦级风力发电机组暂未进入大批量生产时期,因此形成了暂时的市场供不应求的局面。2008年到2012年期间,由于风电行业的政策支持力度明显加大,我国出现了风机制造企业一哄而上,技术水平良莠不齐的局面。2012年后,随着行业结构不断优化调整,风电行业集中度得到明显提升。近年来,低风速区域成为风电开发热点,低风速地区的风况条件对风机制造企业的技术水平上提出了更高的要求,市场集中度进一步得到提升,风机制造企业由高峰期的60多家降低到了20多家。2016年,我国有8家风机制造企业年销量(装机容量)超过1,000MW,且全部为国内厂商。2017年,仅有6家风机制造企业年销量(装机容量)超过1,000MW。未来,具备规模优势、技术优势、管理优势的龙头企业的市场份额将进一步扩大。

3、中东部和南方地区陆上风能资源开发加速

中国中东部和南方地区陆上风能资源具有分布广泛、应用灵活、离用电地区近的特点,按照“就近接入、本地消纳”的原则,近期国家政策积极引导国内风电装机向中东部和南方地区转移,加快该类地区风能资源规模化开发,具体表现为:1)项目核准主要集中在中东部与南部地区;2)中东部与南部地区上网电价下调幅度较低,以吸引地区的风电投资;3)《风电发展“十三五”规划》明确提出,到2020年,中东部和南方地区陆上风电新增并网装机容量4,200万千瓦(42,000MW)以上,累计并网装机容量达到7,000万千瓦(70,000MW)以上。

4、海上风电建设加快

海上风电具有风资源丰富,发电小时数高,靠近负荷中心便于消纳等特点。我国海上风电技术可开发量较大,5-25米水深、50米高度可开发容量约为2亿千瓦;5-50米水深、70米高度可开发量约为5亿千瓦。到2020年,我国海上风电开工建设规模目标为1,000万千瓦(10,000MW),累计并网容量目标为500万千瓦(5,000MW)以上。其中,江苏、浙江、福建、广东等省的海上风电建设规模均要达到百万千瓦以上。目前,国内风电整机供应商已开始投入海上风电机组的研发与运行,力图攻克技术难题,降低成本,相关政府部门海上风电项目上网电价的政策优惠及相关管理办法也已相继出台,进一步明确了海上风电发展方向。海上风电将成为未来我国风电行业的发展新趋势和新的行业增长点。

5、行业利润水平的变动趋势及变动原因

目前,我国风电行业的市场集中度较高。随着我国电网建设逐步完善以及风力发电机组研发技术的不断进步,技术成熟、销售规模大、综合实力强的主要厂商将通过提供风机产品的全生命周期服务等附加服务来保持合理利润。2015年度、2016年度,2017年度行业内可比上市公司风机业务毛利率平均为16.95%、19.27%、22.75%,总体呈稳中上升的趋势。

6、行业技术发展趋势

(1)风力发电机组大型化趋势明显

随着现代风电技术的不断发展,新产品、新技术不断涌现。由于风电机组单机容量大型化有利于提高风能转化效率以及降低风电机组制造运营成本,使得机组大型化成为当今发展趋势。根据《中国风电发展路线图2050》,我国将于2020年前,实现5MW风电机组的商业化运行,完成5-10MW海上风电机组样机验证,并对10MW以上特大型海上风电机组完成概念设计和关键技术研究。

(2)低风速和海上风电技术成为重要发展方向

过去,由于中东部和南方地区地形复杂多样、选址难度大,风电开发有着更高的技术要求,风电场工程建设与运维的成本也较高。随着近年来低风速风机技术的进步,低风速地区的年发电小时数提升至2,000小时左右,低风速地区风电场的经济效益得到了提升。当前,在“三北”地区优质风资源区基本划分完毕和持续弃风限电的背景下,向中东部和南方低风速区域拓展已逐渐成为未来风电行业发展的新趋势。

风电场建在海上,节约了土地资源,降低了风力发电的成本。欧洲许多国家都制订了大规模开发利用海上风力资源的计划,海上风电在未来几年将进入爆发式增长阶段。目前,海上风电的关键技术和产业化瓶颈在于海上风电机组技术研发和产能,全球海上风电的主要机型有2.5MW、3MW以及5MW。5MW以上风电机组将是未来海上风电机组的发展方向。

(3)风电智能化及信息化

随着科学技术的不断进步,信息化正逐步出现在风电企业的日常运行中。其中,融入大数据、云计算等新一代信息技术的风电机组智能化和信息化将成为风电行业的重要发展趋势。应用大数据、“互联网+”等信息技术,建立健全风电全生命周期信息监测体系,可以全面实现风电行业智能化和信息化管理,可以加强对风电工程、设备质量和运行情况的掌握,提高风电设备的发电效率,降低运维成本。

(4)半直驱混合驱动技术将得到广泛应用

目前,风电行业的主流产品技术路线为直驱永磁和双馈异步技术。然而,随着风力发电

机组大型化以及海上风机的发展,直驱发电机组体积大、重量重、散热情况差,而大型双馈

异步发电机组中的高速齿轮箱的可靠性不高。混合驱动技术是在直驱永磁与双馈异步风力发电机组在向大型化发展过程中遇到问题并逐步探索解决而产生的,是将一级或二级传动齿轮箱与中速永磁发电机相结合,其本身具备直驱永磁和双馈异步的优点,并弱化了直驱永磁和双馈异步的缺点。因此,混合驱动技术逐渐得到行业知名企业的重视,如Vestas8MW、Gamesa5MW、Multibrid(Areva)5/6MW,8MW等大型风机均采用混合驱动技术路线。未来,风力发电机组大型化和海上风电的发展将会进一步推动混合驱动技术的广泛应用。

资料来源:公开资料,观研天下整理,转载请注明出处(YZ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。