参考观研天下发布《2018年中国智能视频设备市场分析报告-行业深度调研与发展趋势预测》

通过对Netflix、AmazonPrimeVedio、Hulu、HBONow以及YoutubeRed五大流媒体视频平台/服务的详细对比,美国流媒体视频龙头呈现出的趋势及相同点在于:(1)收入模式上,付费订阅与广告收入为主流,其中付费订阅是各平台重点发展方向。如Hulu在2007年成立之初以广告收入及版权分销收入为主,此后在2010年开始推出并大力发展付费订阅服务HuluPlus;Youtube在UGC短视频分享及广告收入为主的商业模式基础上,于2015年推出YouTubeRed付费订阅服务;

(2)定价上,各平台付费订阅价格趋于统一,且根据服务不同有多档价格可供选择。除了由传统电视业务转型的HBONow定价较高外(14.99美元/月),其他四大平台的基本订阅价均在8-10美元/月,中高端会员的定价也处在11-14美元/月的区间;不同价格的会员拥有不同附加服务,如Netflix基本、标准和高端套餐的价格分别为7.99、10.99和13.99美元,其区别在于视频清晰度(标清、高清、超高清)及可使用的设备数量(1、2、4)等;

(3)原创剧集是各平台打造差异化、吸引订阅用户的重要手段,视频平台自制剧成为优质影视内容的重要供给方和艾美奖的重要角逐者。其中,Netflix凭借《纸牌屋》获得2013年艾美奖三项大奖,打造精品自制剧战略逐渐获得市场认可、并陆续推出了《女子监狱》、《怪奇物语》等优质剧集;AmazonPrimeVedio陆续推出《透明人生》、《高堡奇人》等剧集;此外,Hulu凭借2017年大获成功的剧集《使女的故事》,有望获得更多订阅用户;

4)一个月免费试用期及学生折扣基本为各平台标配。与国内各平台仅提供首月折扣不同,为最大限度吸引用户订阅,美国五家流媒体视频平台均提供30天免费试用期;同时,除Netflix及YoutubeRed外,其他三家平台均有学生折扣计划。

图:美国流媒体视频平台详细对比

同时,各平台在广告模式、订阅用户数量、原创剧集数量及附加服务四方面亦存在显著不同:

(1)五大平台广告收入比重及广告模式不同。其中,Netflix和YoutubeRed完全无广告,Hulu广告收入占比较大。按照广告类型、是否可跳过,可将目前美国流媒体视频平台的广告模式分为三类:1)同时存在大量片头广告和插播广告,且不可跳过,如Hulu基本会员服务;(2)存在片头广告且不可跳过,如Hulu高级会员;(3)存在可跳过的片头广告,但并非商业广告,而是与自身品牌相关,如AmazonPrimeVedio及HBONow;

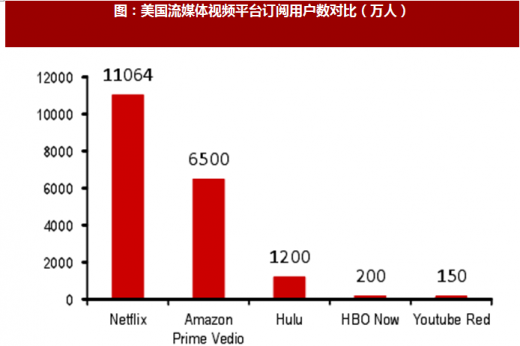

(2)付费用户数差异巨大。截止2017年,Netflix拥有1.10亿订阅用户,其中国内订阅用户5281万人,国际订阅用户5783万人,订阅用户数在各大平台中居首,龙头优势显著。AmazonPrimeVedio本身作为Amazon一项附加会员服务,依托亚马逊巨大的全球会员数量,订阅用户数在6500万以上。Hulu2016年5月宣布订阅用户量达到1200万,并在2017年9月《使女的故事》赢得多项艾美奖之后,宣布付费用户数量再次迎来增长。此外,HBONow及YoutubeRed由于推出时间较晚,目前订阅用户数量分别为200万及150万人,与其他三家平台差异巨大;

(3)内容丰富度及原创剧集数量不同。Netflix、AmazonPrimeVedio和Hulu平台拥有的剧集数量分别为1197、1981和1699部,内容储备较为丰富;而HBONow由于仅播出HBO的独家自制内容,目前储备的剧集数量仅118部,较其他三家平台差距显著。Netflix近年来大力发展自制剧的策略,使得其平台储备原创剧集达239部,远高于竞争对手,为Netflix构筑了强大的护城河;

图:美国流媒体视频平台订阅用户数对比(万人)

图:美国视频平台剧集数量及原创剧集数量

(4)各平台依托股东或公司业务背景提供不同附加服务,增加订阅吸引力。如Netflix额外付费可享免费DVD邮寄,AmazonPrime高级会员拥有PrimeMusic和PrimePhotos服务,会员可以享受免费的在线音乐、存储不限量的照片;订购YouTubeRed的用户也将同步成为谷歌PlayMusic流媒体音乐服务的会员。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。